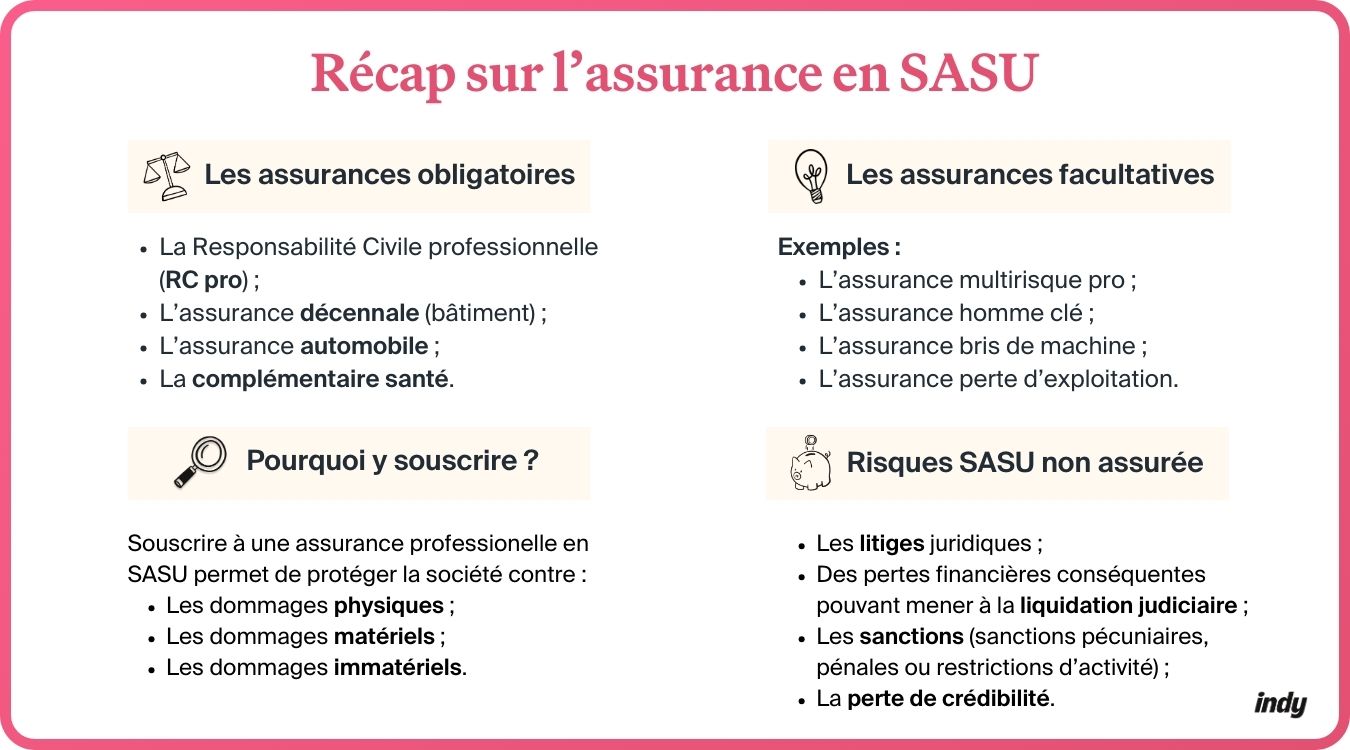

La responsabilité civile professionnelle est un aspect crucial pour toute entreprise ou professionnel indépendant. En effet, cette assurance protège contre les risques liés à l’exercice de son activité professionnelle, tels que les erreurs, les omissions ou les négligences pouvant causer des préjudices à des tiers.

Le tarif de la responsabilité civile professionnelle varie en fonction de plusieurs facteurs. Tout d’abord, le secteur d’activité de l’entreprise ou du professionnel est pris en compte. Certains secteurs présentant des risques plus élevés peuvent entraîner des tarifs plus élevés en raison de la probabilité accrue de réclamations.

Ensuite, la taille et le chiffre d’affaires de l’entreprise sont également des éléments déterminants dans le calcul du tarif. Une entreprise de petite taille avec un chiffre d’affaires limité paiera généralement un tarif plus bas qu’une grande entreprise générant un chiffre d’affaires important.

Par ailleurs, le niveau de couverture souhaité par l’entreprise ou le professionnel influence également le tarif de la responsabilité civile professionnelle. Plus la couverture est étendue, plus le tarif sera élevé pour prendre en charge les risques potentiels.

Il est essentiel pour toute entreprise ou professionnel d’évaluer soigneusement ses besoins en matière de responsabilité civile professionnelle et de comparer les offres disponibles sur le marché pour trouver la meilleure protection au meilleur tarif. En travaillant avec des courtiers spécialisés, il est possible d’obtenir des conseils personnalisés et des devis adaptés à ses besoins spécifiques.

En conclusion, souscrire une assurance responsabilité civile professionnelle est une démarche essentielle pour se prémunir contre les risques liés à son activité. En comprenant les différents facteurs influençant le tarif de cette assurance, il est possible de trouver une couverture adéquate et compétitive pour protéger son entreprise ou sa pratique professionnelle.

Les Avantages de la Responsabilité Civile Professionnelle : Un Tarif Adapté pour une Protection Optimale

- La responsabilité civile professionnelle tarif offre une protection financière en cas de réclamations ou de litiges liés à l’activité professionnelle.

- Les tarifs de la responsabilité civile professionnelle sont adaptés aux spécificités de chaque secteur d’activité, garantissant une couverture personnalisée.

- En comparant les tarifs des différentes compagnies d’assurance, il est possible de trouver une offre compétitive pour une protection optimale.

- Le coût de la responsabilité civile professionnelle est un investissement judicieux pour prévenir les conséquences financières des erreurs professionnelles.

- Une couverture étendue peut être obtenue à un tarif abordable en ajustant les options et niveaux de protection selon les besoins spécifiques de l’entreprise.

- Souscrire à une assurance responsabilité civile professionnelle permet d’exercer son activité en toute sérénité, sans craindre les éventuelles réclamations des tiers.

Inconvénients du Tarif de la Responsabilité Civile Professionnelle : Cinq Points à Considérer

- Le tarif de la responsabilité civile professionnelle peut être élevé pour les petites entreprises avec des budgets limités.

- Certains secteurs d’activité à risque peuvent entraîner des tarifs plus élevés, ce qui peut peser sur la rentabilité.

- Une couverture étendue pour une protection maximale peut se traduire par un tarif plus élevé, ce qui peut alourdir les coûts.

- Les variations de tarifs d’une compagnie d’assurance à l’autre peuvent rendre difficile la comparaison et le choix de la meilleure offre.

- Les augmentations de tarif en cas de sinistre ou de réclamation fréquente peuvent impacter négativement le budget de l’entreprise.

La responsabilité civile professionnelle tarif offre une protection financière en cas de réclamations ou de litiges liés à l’activité professionnelle.

La responsabilité civile professionnelle tarif offre une protection financière essentielle en cas de réclamations ou de litiges découlant de l’exercice de l’activité professionnelle. En souscrivant à cette assurance, les entreprises et les professionnels indépendants se protègent contre les conséquences financières potentiellement désastreuses de tout préjudice causé à des tiers dans le cadre de leurs activités professionnelles. Ainsi, la responsabilité civile professionnelle tarif constitue un rempart solide pour assurer la pérennité et la sécurité financière de l’entreprise ou du professionnel face aux risques juridiques et financiers.

Les tarifs de la responsabilité civile professionnelle sont adaptés aux spécificités de chaque secteur d’activité, garantissant une couverture personnalisée.

Les tarifs de la responsabilité civile professionnelle sont adaptés aux spécificités de chaque secteur d’activité, garantissant une couverture personnalisée. En tenant compte des risques propres à chaque domaine professionnel, cette approche permet aux entreprises et aux professionnels de bénéficier d’une assurance sur mesure, parfaitement adaptée à leurs besoins et aux éventuels incidents pouvant survenir dans l’exercice de leur activité. Ainsi, en optant pour une tarification ajustée en fonction des particularités de leur secteur, les assurés peuvent avoir la certitude d’être protégés efficacement contre les risques spécifiques à leur métier.

En comparant les tarifs des différentes compagnies d’assurance, il est possible de trouver une offre compétitive pour une protection optimale.

En comparant les tarifs des différentes compagnies d’assurance, il est possible de trouver une offre compétitive pour une protection optimale. Cette démarche permet aux entreprises et aux professionnels de sélectionner une assurance responsabilité civile professionnelle qui correspond à leurs besoins spécifiques tout en bénéficiant d’un tarif avantageux. En analysant attentivement les offres du marché, il est ainsi possible de trouver la meilleure couverture au meilleur prix, offrant une tranquillité d’esprit et une protection adéquate contre les risques liés à l’exercice de l’activité professionnelle.

Le coût de la responsabilité civile professionnelle est un investissement judicieux pour prévenir les conséquences financières des erreurs professionnelles.

Le coût de la responsabilité civile professionnelle est un investissement judicieux pour prévenir les conséquences financières des erreurs professionnelles. En effet, en souscrivant à une assurance responsabilité civile professionnelle, les entreprises et les professionnels indépendants se protègent contre les risques de réclamations et de poursuites judiciaires liées à des erreurs ou des négligences dans l’exercice de leur activité. Ainsi, en cas de litige avec un client ou un tiers, cette assurance couvre les frais juridiques et les éventuelles indemnisations à verser, permettant ainsi de préserver la stabilité financière de l’entreprise ou du professionnel concerné.

Une couverture étendue peut être obtenue à un tarif abordable en ajustant les options et niveaux de protection selon les besoins spécifiques de l’entreprise.

Opter pour une couverture étendue de responsabilité civile professionnelle tout en bénéficiant d’un tarif abordable est tout à fait envisageable en ajustant les options et niveaux de protection selon les besoins spécifiques de l’entreprise. En personnalisant la couverture en fonction des risques potentiels et des activités exercées, il est possible d’obtenir une protection complète sans pour autant compromettre le budget. Cette approche sur mesure permet à l’entreprise de bénéficier d’une tranquillité d’esprit accrue tout en maîtrisant ses coûts d’assurance.

Souscrire à une assurance responsabilité civile professionnelle permet d’exercer son activité en toute sérénité, sans craindre les éventuelles réclamations des tiers.

La souscription à une assurance responsabilité civile professionnelle permet aux entreprises et aux professionnels d’exercer leur activité en toute sérénité, sans craindre les éventuelles réclamations des tiers. En cas de litige ou de préjudice causé à un tiers dans le cadre de l’activité professionnelle, cette assurance prend en charge la défense juridique et l’indemnisation éventuelle, évitant ainsi des conséquences financières désastreuses pour l’entreprise ou le professionnel. Grâce à la protection offerte par la responsabilité civile professionnelle, ces derniers peuvent se concentrer sur leur métier en toute confiance, sachant qu’ils sont couverts en cas d’imprévu.

Le tarif de la responsabilité civile professionnelle peut être élevé pour les petites entreprises avec des budgets limités.

Le tarif de la responsabilité civile professionnelle peut représenter un inconvénient majeur pour les petites entreprises disposant de budgets limités. En effet, ces entreprises peuvent se retrouver confrontées à des primes d’assurance élevées, ce qui peut peser lourdement sur leurs finances. La nécessité de souscrire à cette assurance pour se protéger contre les risques professionnels peut donc constituer un défi financier pour les petites structures, qui doivent trouver un équilibre entre la protection nécessaire et la contrainte budgétaire imposée par le tarif de l’assurance responsabilité civile professionnelle.

Certains secteurs d’activité à risque peuvent entraîner des tarifs plus élevés, ce qui peut peser sur la rentabilité.

Un inconvénient de la responsabilité civile professionnelle est que certains secteurs d’activité à risque peuvent entraîner des tarifs plus élevés, ce qui peut peser sur la rentabilité des entreprises concernées. En effet, les entreprises opérant dans des secteurs présentant des risques accrus, tels que le BTP ou la santé, peuvent se voir facturer des primes plus élevées en raison de la probabilité plus grande de réclamations. Cette augmentation des coûts liés à l’assurance peut affecter la rentabilité globale de l’entreprise et nécessiter une gestion financière plus rigoureuse pour maintenir une activité durable et prospère.

Une couverture étendue pour une protection maximale peut se traduire par un tarif plus élevé, ce qui peut alourdir les coûts.

Opter pour une couverture étendue en matière de responsabilité civile professionnelle pour une protection maximale peut présenter un inconvénient majeur : un tarif plus élevé. En effet, chercher à se protéger contre un large éventail de risques peut entraîner des coûts plus importants pour l’entreprise ou le professionnel. Cette augmentation du tarif peut peser sur les finances et alourdir les coûts déjà existants, ce qui nécessite une réflexion approfondie pour trouver le juste équilibre entre la protection nécessaire et la maîtrise des dépenses.

Les variations de tarifs d’une compagnie d’assurance à l’autre peuvent rendre difficile la comparaison et le choix de la meilleure offre.

Les variations de tarifs d’une compagnie d’assurance à l’autre peuvent rendre difficile la comparaison et le choix de la meilleure offre en matière de responsabilité civile professionnelle. En effet, chaque compagnie d’assurance utilise ses propres critères pour évaluer les risques et déterminer les tarifs, ce qui peut entraîner des écarts significatifs entre les différentes offres disponibles sur le marché. Cette diversité de tarifs peut compliquer la tâche des entreprises ou des professionnels cherchant à souscrire une assurance adaptée à leurs besoins tout en bénéficiant d’un tarif compétitif. Il est donc essentiel de prendre le temps de comparer attentivement les différentes propositions d’assurance afin de trouver la couverture la plus adéquate au meilleur rapport qualité-prix.

Les augmentations de tarif en cas de sinistre ou de réclamation fréquente peuvent impacter négativement le budget de l’entreprise.

Les augmentations de tarif en cas de sinistre ou de réclamation fréquente peuvent avoir un impact négatif sur le budget de l’entreprise. En effet, si une entreprise est confrontée à des incidents répétés entraînant des réclamations sur sa responsabilité civile professionnelle, les compagnies d’assurance peuvent augmenter les tarifs pour compenser le risque accru. Cette augmentation des coûts peut peser lourdement sur les finances de l’entreprise, affectant sa rentabilité et sa capacité à investir dans son développement. Il est donc essentiel pour les entreprises de mettre en place des mesures préventives et de gestion des risques afin de limiter les sinistres et réclamations, et ainsi éviter les hausses significatives de tarif.