Le rachat de crédit est une solution financière qui permet à un emprunteur de regrouper tous ses prêts en cours en un seul et unique prêt. Cette opération, également appelée regroupement de crédits, offre de nombreux avantages pour les personnes ayant contracté plusieurs prêts et souhaitant simplifier leur gestion financière.

Un aspect important du rachat de crédit est l’assurance rachat de crédit. Cette assurance facultative offre une protection supplémentaire à l’emprunteur en cas d’imprévu, tels que la perte d’emploi, l’invalidité ou le décès. En souscrivant à une assurance rachat de crédit, l’emprunteur peut bénéficier d’une tranquillité d’esprit en sachant que ses mensualités seront couvertes dans des situations difficiles.

L’assurance rachat de crédit peut être proposée par l’organisme financier qui accorde le regroupement de crédits ou par un assureur tiers. Les conditions et les garanties offertes par cette assurance peuvent varier en fonction des besoins spécifiques de l’emprunteur et du type de prêts regroupés.

Il est essentiel pour toute personne envisageant un rachat de crédit de bien comprendre les implications et les avantages de l’assurance rachat de crédit. En cas d’interrogations, il est recommandé de consulter un conseiller financier ou un courtier spécialisé dans le domaine du regroupement de crédits pour obtenir des informations détaillées et personnalisées.

En conclusion, l’assurance rachat de crédit est un outil important à considérer lorsqu’on opte pour un regroupement de prêts. Elle offre une protection financière supplémentaire et peut aider à prévenir les situations difficiles liées aux remboursements des mensualités en cas d’aléas de la vie. Il est donc recommandé aux emprunteurs intéressés par le rachat de crédit d’examiner attentivement les options d’assurance disponibles pour faire le choix le plus adapté à leur situation financière.

8 Questions Fréquemment Posées sur l’Assurance Rachat de Crédit

- Quels sont les dangers du rachat de crédit ?

- Quel est le meilleur organisme pour le rachat de crédit ?

- Pourquoi faire le rachat d’une assurance emprunteur ?

- Est-il obligatoire de prendre une assurance pour un prêt ?

- C’est quoi la loi Lemoine assureur ?

- Quelle est la meilleure banque pour faire un rachat de crédit ?

- Comment ça se passe quand on fait un rachat de crédit ?

- Comment se faire rembourser l’assurance d’un prêt ?

Quels sont les dangers du rachat de crédit ?

Les dangers potentiels du rachat de crédit résident principalement dans le fait que cette opération peut prolonger la durée totale de remboursement des prêts, ce qui peut entraîner un coût financier plus élevé à long terme. De plus, si l’emprunteur ne parvient pas à gérer ses finances de manière responsable après le regroupement de crédits, il risque de retomber dans une spirale d’endettement. Il est donc essentiel pour les personnes envisageant un rachat de crédit de bien évaluer leur capacité à rembourser le nouveau prêt et à maintenir une gestion financière saine pour éviter ces risques potentiels.

Quel est le meilleur organisme pour le rachat de crédit ?

Il est fréquent de se demander quel est le meilleur organisme pour le rachat de crédit. En réalité, il n’existe pas un organisme unique qui soit le meilleur pour tous les emprunteurs, car cela dépend des besoins et des situations individuelles. Il est recommandé de comparer les offres de différents organismes spécialisés dans le rachat de crédit, en tenant compte de critères tels que les taux d’intérêt proposés, les conditions de remboursement, les frais éventuels et la qualité du service client. Il est également conseillé de consulter un professionnel du secteur financier, tel qu’un courtier en rachat de crédit, qui pourra vous guider vers l’organisme le plus adapté à votre situation spécifique.

Pourquoi faire le rachat d’une assurance emprunteur ?

Le rachat d’une assurance emprunteur est une démarche courante pour de nombreux emprunteurs souhaitant optimiser leur couverture et réaliser des économies sur le coût total de leur prêt. En optant pour le rachat d’une assurance emprunteur, les emprunteurs peuvent bénéficier de conditions plus avantageuses, telles qu’un taux d’assurance plus compétitif ou des garanties mieux adaptées à leur situation. Cette démarche permet également aux emprunteurs de résilier un contrat d’assurance existant pour en souscrire un nouveau, offrant ainsi la possibilité d’améliorer les conditions de son assurance emprunteur en fonction de l’évolution de sa situation personnelle et financière.

Est-il obligatoire de prendre une assurance pour un prêt ?

Il n’est généralement pas obligatoire de souscrire une assurance pour un prêt, mais dans le cas d’un rachat de crédit, il est fortement recommandé de considérer cette option. L’assurance rachat de crédit offre une protection supplémentaire à l’emprunteur en cas d’événements imprévus tels que la perte d’emploi, l’invalidité ou le décès. Bien que ce type d’assurance ne soit pas obligatoire, il peut apporter une tranquillité d’esprit et assurer le paiement des mensualités en cas de difficultés financières. Il est donc essentiel pour les emprunteurs envisageant un rachat de crédit de bien évaluer les avantages et les inconvénients de souscrire à une assurance afin de prendre la meilleure décision en fonction de leur situation financière et personnelle.

C’est quoi la loi Lemoine assureur ?

La loi Lemoine assureur, également connue sous le nom de loi Lagarde, est une loi française qui a été mise en place pour encadrer les assurances emprunteur dans le cadre de prêts immobiliers. Cette loi permet aux emprunteurs de choisir librement leur assurance de prêt, en dehors de l’offre proposée par la banque prêteuse. Ainsi, les emprunteurs ont la possibilité de trouver une assurance rachat de crédit plus adaptée à leurs besoins et souvent plus avantageuse en termes de coût et de garanties. La loi Lemoine assureur vise à favoriser la concurrence sur le marché des assurances emprunteur et à offrir aux emprunteurs une plus grande liberté de choix pour protéger leur prêt immobilier.

Quelle est la meilleure banque pour faire un rachat de crédit ?

Il n’existe pas de réponse universelle à la question de la meilleure banque pour faire un rachat de crédit, car cela dépend des besoins et de la situation financière spécifique de chaque emprunteur. Il est recommandé aux personnes intéressées par un regroupement de crédits de comparer les offres des différentes banques et organismes financiers, en tenant compte des taux d’intérêt proposés, des frais associés, des conditions de remboursement et des services additionnels offerts. Il est également judicieux de consulter un conseiller financier ou un courtier spécialisé pour obtenir des conseils personnalisés et trouver la solution la plus adaptée à ses besoins.

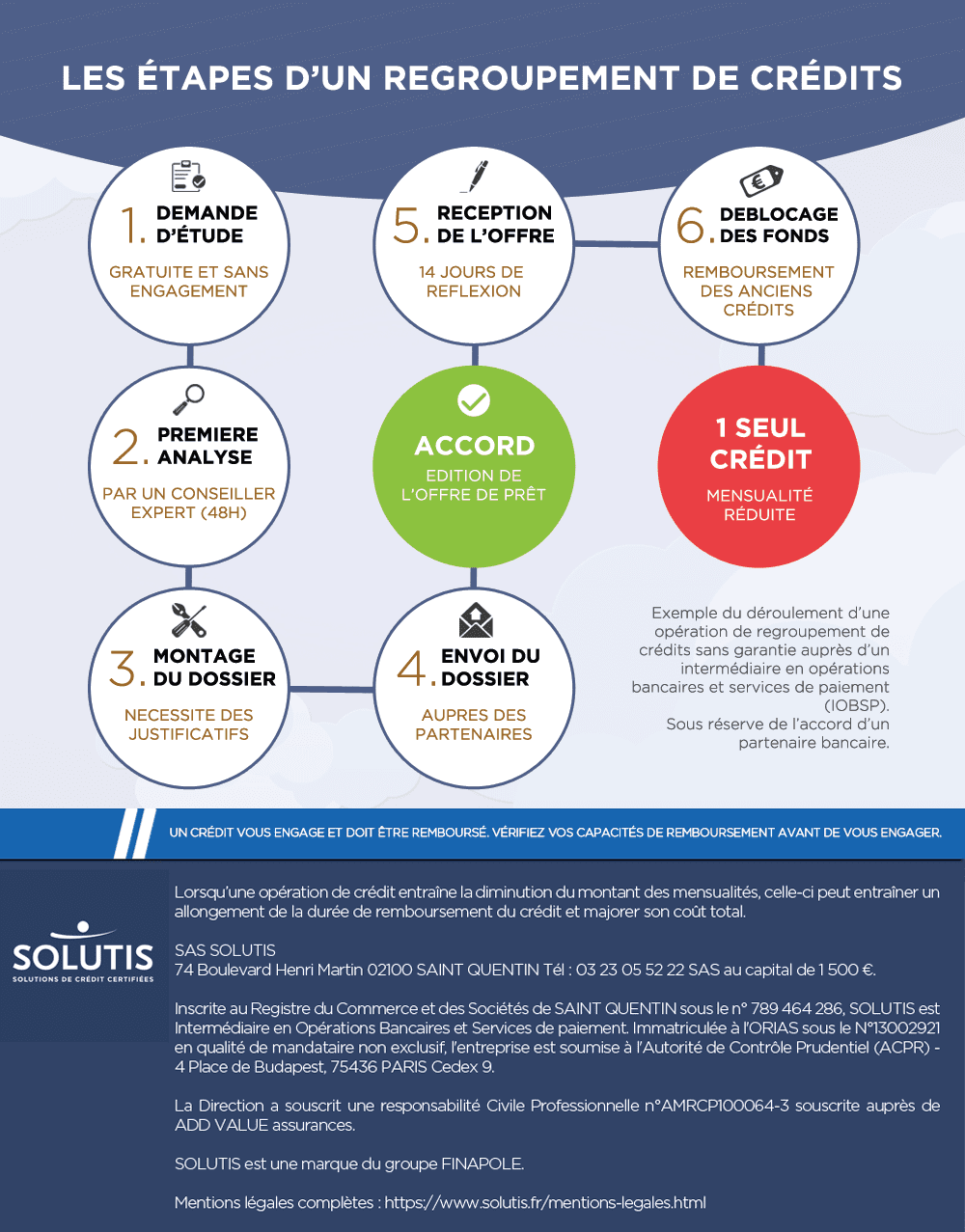

Comment ça se passe quand on fait un rachat de crédit ?

Lorsqu’on fait un rachat de crédit, le processus se déroule généralement en plusieurs étapes. Tout d’abord, l’emprunteur doit faire une demande auprès d’un organisme financier ou d’un courtier spécialisé en regroupement de crédits. Ensuite, l’établissement financier étudie la situation financière de l’emprunteur, ses prêts en cours et ses capacités de remboursement. Si la demande est acceptée, un nouveau prêt est mis en place pour regrouper tous les crédits existants. Les anciens prêts sont alors soldés, et l’emprunteur commence à rembourser une seule mensualité pour le nouveau prêt, généralement sur une durée plus longue. Il est important de noter que lors d’un rachat de crédit, il est possible d’inclure une assurance rachat de crédit pour se protéger des aléas de la vie et assurer le remboursement du nouveau prêt dans certaines situations difficiles.

Comment se faire rembourser l’assurance d’un prêt ?

Lorsqu’il s’agit de se faire rembourser l’assurance d’un prêt, plusieurs étapes doivent être suivies. Tout d’abord, il est essentiel de vérifier les conditions générales de l’assurance emprunteur pour comprendre dans quelles situations le remboursement est possible. Ensuite, en cas de sinistre couvert par l’assurance (comme la perte d’emploi, l’invalidité ou le décès), il convient de rassembler les documents justificatifs nécessaires et de les transmettre à l’assureur dans les délais impartis. Il est recommandé de contacter directement l’assureur ou l’organisme financier qui gère l’assurance pour obtenir des instructions précises sur la procédure à suivre pour demander le remboursement. Enfin, il est important de rester en contact avec l’assureur tout au long du processus pour s’assurer que la demande de remboursement est traitée efficacement et dans les meilleurs délais.