Assurance Emprunteur Taux : Comprendre l’Importance de la Couverture

Lorsque vous contractez un prêt immobilier, l’assurance emprunteur est souvent une exigence obligatoire pour protéger votre investissement financier. Un aspect crucial de cette assurance est le taux auquel elle est proposée, car il peut avoir un impact significatif sur le coût global de votre emprunt.

Le taux de l’assurance emprunteur est généralement exprimé en pourcentage du montant du prêt et peut varier en fonction de plusieurs facteurs, tels que l’âge de l’emprunteur, son état de santé, sa profession et ses antécédents médicaux. Plus le risque perçu par l’assureur est élevé, plus le taux d’assurance emprunteur sera élevé.

Il est essentiel de comparer les offres d’assurance emprunteur taux proposées par différentes compagnies d’assurance pour trouver la meilleure couverture au meilleur prix. En choisissant un taux compétitif, vous pouvez réaliser des économies substantielles sur la durée de votre prêt immobilier.

En outre, il est important de comprendre les différentes options de couverture offertes par les assureurs. Certains contrats d’assurance emprunteur peuvent inclure des garanties supplémentaires telles que la perte d’emploi, l’invalidité ou le décès accidentel. Il est essentiel d’évaluer vos besoins spécifiques et de choisir une couverture qui vous offre une protection adéquate en cas d’imprévu.

En conclusion, le taux de l’assurance emprunteur joue un rôle crucial dans la protection financière des emprunteurs. En comparant attentivement les offres disponibles et en choisissant une couverture adaptée à vos besoins, vous pouvez sécuriser votre investissement immobilier tout en réalisant des économies significatives sur le coût total de votre prêt.

Guide des Questions Fréquentes sur le Taux de l’Assurance Emprunteur

- Qu’est-ce que l’assurance emprunteur et pourquoi est-elle nécessaire ?

- Comment est calculé le taux de l’assurance emprunteur ?

- Quels facteurs influent sur le taux de l’assurance emprunteur ?

- Est-il possible de changer d’assurance emprunteur en cours de prêt pour bénéficier d’un meilleur taux ?

- Quelles sont les garanties généralement incluses dans une assurance emprunteur ?

- Comment choisir la meilleure offre d’assurance emprunteur en termes de taux et de couverture ?

- Peut-on négocier le taux de l’assurance emprunteur avec la banque ou l’organisme prêteur ?

Qu’est-ce que l’assurance emprunteur et pourquoi est-elle nécessaire ?

L’assurance emprunteur est une protection financière essentielle pour les emprunteurs lorsqu’ils contractent un prêt, en particulier un prêt immobilier. Elle vise à couvrir le remboursement du prêt en cas d’incapacité de l’emprunteur à honorer ses mensualités, généralement en raison d’un décès, d’une invalidité ou d’une perte d’emploi. Cette assurance est nécessaire pour garantir la sécurité financière de l’emprunteur et de sa famille en cas de situation imprévue. En souscrivant une assurance emprunteur, les emprunteurs peuvent se protéger contre les risques et assurer la continuité du remboursement de leur prêt, même en cas de circonstances difficiles.

Comment est calculé le taux de l’assurance emprunteur ?

Le taux de l’assurance emprunteur est calculé en fonction de plusieurs critères, tels que l’âge de l’emprunteur, son état de santé, sa profession, ses antécédents médicaux et le montant du prêt. Les assureurs évaluent le risque associé à chaque emprunteur pour déterminer le taux d’assurance qui lui sera appliqué. Plus le risque perçu est élevé, plus le taux d’assurance emprunteur sera élevé. Il est donc essentiel de fournir des informations précises lors de la souscription à une assurance emprunteur afin d’obtenir un taux adapté à sa situation personnelle.

Quels facteurs influent sur le taux de l’assurance emprunteur ?

Plusieurs facteurs peuvent influencer le taux de l’assurance emprunteur. Parmi les principaux éléments pris en compte par les compagnies d’assurance figurent l’âge de l’emprunteur, son état de santé, sa profession, ses antécédents médicaux et son mode de vie. En général, plus le risque perçu par l’assureur est élevé, plus le taux d’assurance emprunteur sera élevé. Il est donc important pour les emprunteurs de comprendre ces facteurs et de prendre des mesures pour minimiser les risques afin d’obtenir un taux avantageux pour leur assurance emprunteur.

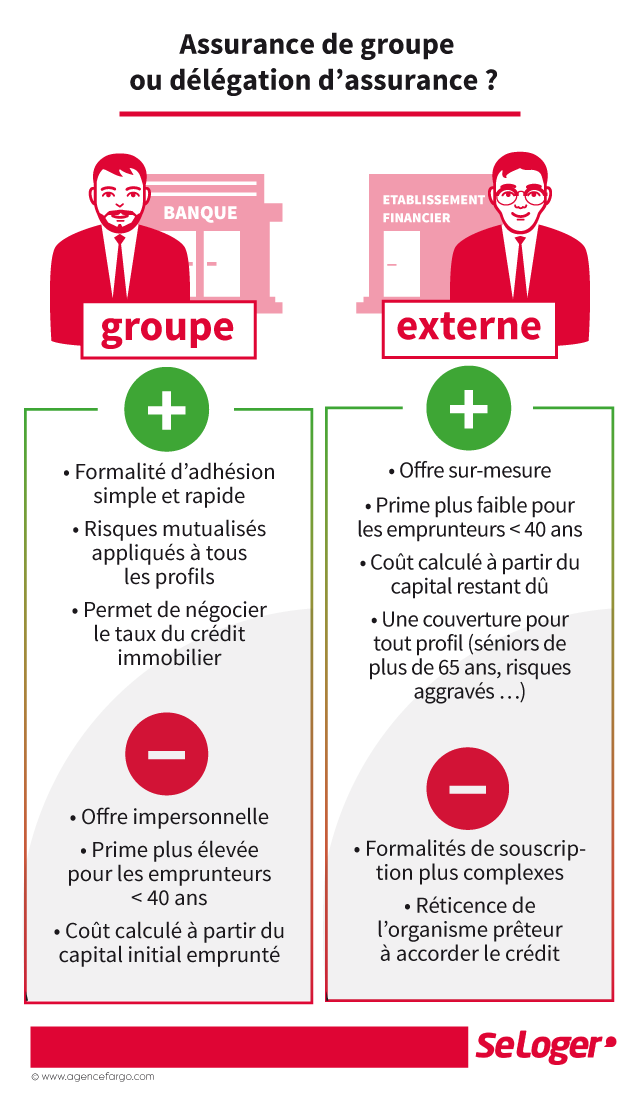

Est-il possible de changer d’assurance emprunteur en cours de prêt pour bénéficier d’un meilleur taux ?

Il est tout à fait possible de changer d’assurance emprunteur en cours de prêt afin de bénéficier d’un meilleur taux. Cette démarche, appelée délégation d’assurance, permet à l’emprunteur de souscrire une nouvelle assurance proposant des conditions plus avantageuses que celle initialement souscrite avec le prêt immobilier. En optant pour un meilleur taux d’assurance emprunteur, l’emprunteur peut réaliser des économies significatives sur le coût total de son prêt tout en bénéficiant d’une couverture adaptée à ses besoins. Il est recommandé de comparer les offres du marché et de s’assurer que la nouvelle assurance respecte les exigences de l’établissement prêteur en termes de garanties équivalentes.

Quelles sont les garanties généralement incluses dans une assurance emprunteur ?

Les garanties généralement incluses dans une assurance emprunteur sont la garantie décès et la garantie invalidité. La garantie décès vise à rembourser le capital restant dû en cas de décès de l’emprunteur, afin de protéger ses proches des dettes. Quant à la garantie invalidité, elle prend en charge le remboursement des mensualités du prêt si l’emprunteur se retrouve en situation d’invalidité partielle ou totale, l’empêchant ainsi de travailler et de subvenir à ses besoins financiers. Ces garanties offrent une sécurité financière essentielle pour l’emprunteur et sa famille en cas d’événements imprévus et les aident à faire face aux conséquences financières potentiellement graves.

Comment choisir la meilleure offre d’assurance emprunteur en termes de taux et de couverture ?

Choisir la meilleure offre d’assurance emprunteur en termes de taux et de couverture peut être une décision cruciale lors de la souscription d’un prêt immobilier. Pour ce faire, il est recommandé de comparer attentivement les taux proposés par différentes compagnies d’assurance, tout en tenant compte des garanties offertes. Il est essentiel de trouver un équilibre entre un taux compétitif et une couverture étendue qui répond à vos besoins spécifiques. En examinant en détail les conditions générales et les exclusions de chaque offre, vous pourrez prendre une décision éclairée et choisir une assurance emprunteur qui vous assure une protection optimale tout en maîtrisant les coûts.

Peut-on négocier le taux de l’assurance emprunteur avec la banque ou l’organisme prêteur ?

Il est tout à fait possible de négocier le taux de l’assurance emprunteur avec la banque ou l’organisme prêteur lors de la souscription d’un prêt immobilier. En effet, la loi permet aux emprunteurs de choisir librement leur assurance emprunteur, ce qui inclut la possibilité de négocier les conditions tarifaires avec l’établissement prêteur. En présentant des offres concurrentes ou en argumentant sur votre profil d’emprunteur, il est souvent envisageable d’obtenir un taux plus avantageux pour votre assurance emprunteur, ce qui peut représenter des économies significatives sur le coût global de votre prêt immobilier.