L’Assurance Prêt Immobilier : Comprendre les Prix et les Informations Essentielles

L’assurance prêt immobilier est une protection cruciale pour les emprunteurs qui contractent un prêt pour l’achat d’un bien immobilier. Elle offre une sécurité financière en cas de décès, d’invalidité ou de perte d’emploi de l’emprunteur. Cependant, il est important de comprendre les prix et les informations essentielles liés à cette assurance.

Les Facteurs Impactant le Prix de l’Assurance Prêt Immobilier

Le prix de l’assurance prêt immobilier dépend de plusieurs facteurs, notamment :

- l’âge et l’état de santé de l’emprunteur

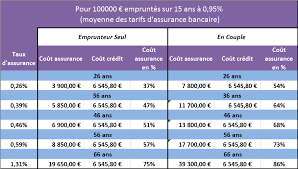

- le montant du prêt immobilier

- la durée du prêt

- le type de couverture choisi (décès, invalidité, perte d’emploi)

- le taux d’intérêt appliqué par l’assureur

Comparer les Offres pour Trouver le Meilleur Prix

Pour obtenir le meilleur prix pour votre assurance prêt immobilier, il est recommandé de comparer les offres proposées par différents assureurs. N’hésitez pas à demander des devis personnalisés en fonction de votre situation et à étudier attentivement les garanties incluses dans chaque offre.

Législation et Réglementation en Matière d’Assurance Prêt Immobilier

En France, la loi impose aux emprunteurs de souscrire une assurance prêt immobilier pour garantir le remboursement du prêt en cas d’imprévu. Cependant, depuis la loi Lagarde et la loi Hamon, les emprunteurs ont le droit de choisir librement leur assureur externe et peuvent résilier leur contrat d’assurance chaque année pour en trouver un plus avantageux.

Conclusion

L’assurance prêt immobilier est un élément clé dans la sécurisation d’un projet immobilier. En comprenant les prix et les informations essentielles liés à cette assurance, vous pouvez prendre des décisions éclairées pour protéger votre investissement financier. N’hésitez pas à vous renseigner auprès des professionnels du secteur pour trouver la meilleure offre adaptée à vos besoins.

FAQ sur le Prix de l’Assurance Prêt Immobilier : Facteurs, Comparaisons et Négociations

- Quels sont les facteurs qui influent sur le prix de l’assurance prêt immobilier ?

- Comment puis-je obtenir un devis personnalisé pour mon assurance prêt immobilier ?

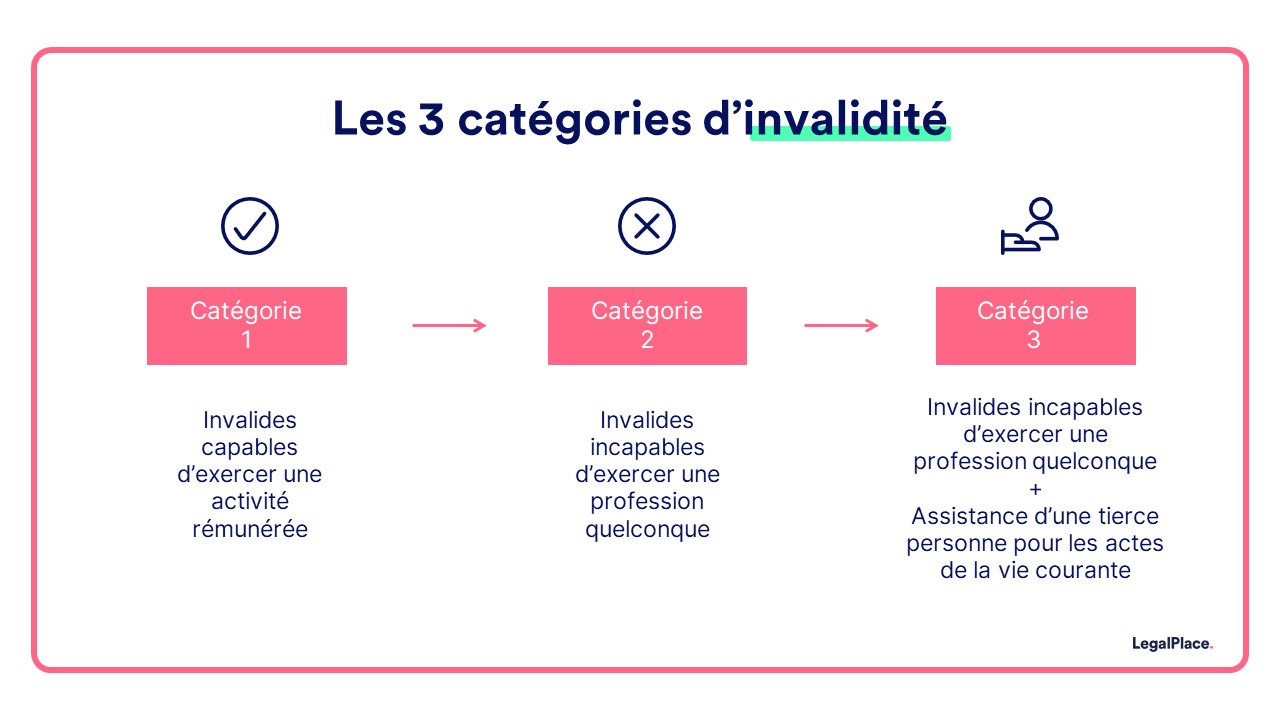

- Quelle est la différence de prix entre une assurance décès seul et une assurance décès-invalidité pour un prêt immobilier ?

- Est-il possible de négocier le prix de l’assurance prêt immobilier avec la banque ou l’assureur ?

- Comment fonctionne la résiliation d’une assurance prêt immobilier pour en trouver une moins chère ?

- Les taux d’intérêt appliqués par les assureurs ont-ils un impact significatif sur le prix de l’assurance prêt immobilier ?

- Existe-t-il des aides financières ou des dispositifs spécifiques pour réduire le coût de l’assurance prêt immobilier ?

- Quelles sont les évolutions récentes en matière de législation concernant le prix et la souscription d’une assurance prêt immobilier en France ?

Quels sont les facteurs qui influent sur le prix de l’assurance prêt immobilier ?

Plusieurs facteurs influent sur le prix de l’assurance prêt immobilier. L’âge et l’état de santé de l’emprunteur, le montant du prêt immobilier, la durée du prêt, le type de couverture choisi (décès, invalidité, perte d’emploi) ainsi que le taux d’intérêt appliqué par l’assureur sont des éléments déterminants. Il est essentiel de prendre en compte ces différents paramètres lors de la souscription à une assurance prêt immobilier afin d’obtenir une couverture adaptée à ses besoins et au meilleur prix possible.

Comment puis-je obtenir un devis personnalisé pour mon assurance prêt immobilier ?

Pour obtenir un devis personnalisé pour votre assurance prêt immobilier, il est recommandé de contacter directement les assureurs ou de faire appel à un courtier spécialisé en assurance emprunteur. Vous pouvez généralement demander un devis en ligne en remplissant un formulaire avec des informations telles que votre âge, votre état de santé, le montant du prêt immobilier, la durée du prêt et le type de couverture souhaité. Les assureurs utiliseront ces informations pour évaluer votre profil et vous proposer une offre adaptée à vos besoins spécifiques. N’hésitez pas à comparer plusieurs devis pour trouver la meilleure offre au meilleur prix.

Quelle est la différence de prix entre une assurance décès seul et une assurance décès-invalidité pour un prêt immobilier ?

La différence de prix entre une assurance décès seule et une assurance décès-invalidité pour un prêt immobilier peut varier en fonction de plusieurs facteurs. En général, une assurance décès-invalidité sera plus coûteuse qu’une assurance décès seule, car elle offre une couverture supplémentaire en cas d’invalidité de l’emprunteur. La prime d’assurance sera donc ajustée en conséquence pour tenir compte du risque accru couvert par l’assureur. Il est recommandé aux emprunteurs de comparer attentivement les prix et les garanties proposés par les assureurs afin de choisir l’option la plus adaptée à leurs besoins et à leur budget.

Est-il possible de négocier le prix de l’assurance prêt immobilier avec la banque ou l’assureur ?

Il est tout à fait possible de négocier le prix de l’assurance prêt immobilier avec la banque ou l’assureur. En effet, les tarifs proposés peuvent varier d’un établissement à un autre, et il est donc recommandé de comparer les offres et de négocier pour obtenir des conditions plus avantageuses. Certaines banques acceptent également que l’emprunteur choisisse un assureur externe, ce qui peut permettre de réaliser des économies significatives sur le coût total de l’assurance prêt immobilier. Il est donc conseillé de ne pas hésiter à entamer des discussions avec les différents acteurs afin d’obtenir le meilleur prix et les meilleures garanties pour son assurance prêt immobilier.

Comment fonctionne la résiliation d’une assurance prêt immobilier pour en trouver une moins chère ?

La résiliation d’une assurance prêt immobilier pour en trouver une moins chère est désormais possible grâce à la loi Hamon. Cette loi permet aux emprunteurs de résilier leur contrat d’assurance chaque année à la date anniversaire du prêt, après un an de souscription. Ainsi, les emprunteurs ont la liberté de comparer les offres du marché et de choisir une assurance prêt immobilier plus avantageuse en termes de prix et de garanties. Il est important de bien s’informer sur les démarches à suivre pour résilier son contrat actuel et souscrire à une nouvelle assurance, afin de réaliser des économies tout en bénéficiant d’une couverture adaptée à ses besoins.

Les taux d’intérêt appliqués par les assureurs ont-ils un impact significatif sur le prix de l’assurance prêt immobilier ?

Les taux d’intérêt appliqués par les assureurs ont en effet un impact significatif sur le prix de l’assurance prêt immobilier. En général, plus le taux d’intérêt est élevé, plus le coût de l’assurance sera élevé. Cela s’explique par le fait que les taux d’intérêt influent directement sur le risque perçu par l’assureur, qui ajuste ses tarifs en conséquence. Il est donc conseillé aux emprunteurs de comparer attentivement les offres d’assurance prêt immobilier et de prendre en compte non seulement les taux d’intérêt, mais également l’ensemble des garanties proposées pour trouver la meilleure couverture au meilleur prix.

Existe-t-il des aides financières ou des dispositifs spécifiques pour réduire le coût de l’assurance prêt immobilier ?

Il existe en effet des aides financières et des dispositifs spécifiques visant à réduire le coût de l’assurance prêt immobilier. Par exemple, certaines banques proposent des offres groupées incluant le prêt immobilier et l’assurance emprunteur à des tarifs avantageux. De plus, la loi Bourquin permet aux emprunteurs de résilier leur contrat d’assurance chaque année pour en choisir un autre offrant des conditions plus avantageuses. Il est également possible de bénéficier de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) pour faciliter l’accès à l’assurance emprunteur en cas de problème de santé. Il est recommandé de se renseigner auprès d’un professionnel du secteur pour explorer toutes les options disponibles afin de réduire le coût de l’assurance prêt immobilier.

Quelles sont les évolutions récentes en matière de législation concernant le prix et la souscription d’une assurance prêt immobilier en France ?

Au cours des dernières années, plusieurs évolutions significatives ont eu lieu en matière de législation concernant le prix et la souscription d’une assurance prêt immobilier en France. Notamment, la loi Lagarde et la loi Hamon ont apporté des changements majeurs en offrant aux emprunteurs plus de liberté dans le choix de leur assureur externe et en facilitant la résiliation annuelle de leur contrat d’assurance pour en trouver un plus avantageux. Ces mesures visent à renforcer la concurrence entre les assureurs et à permettre aux emprunteurs de bénéficier de meilleures offres d’assurance prêt immobilier, tout en garantissant une protection adéquate pour leur prêt immobilier.