Le montant de l’assurance prêt immobilier est un élément crucial à prendre en compte lors de l’acquisition d’un bien immobilier. Cette assurance, obligatoire pour tout emprunt immobilier, vise à protéger à la fois l’emprunteur et la banque en cas d’imprévu, comme le décès, l’invalidité ou la perte d’emploi de l’emprunteur.

Le montant de l’assurance prêt immobilier dépend de plusieurs facteurs, tels que l’âge de l’emprunteur, son état de santé, le montant emprunté, la durée du prêt et les garanties choisies. En général, le coût de l’assurance est exprimé en pourcentage du capital emprunté. Plus ces facteurs sont risqués (par exemple, un emprunteur plus âgé ou en mauvaise santé), plus le taux d’assurance sera élevé.

Il est important pour les emprunteurs de comparer les offres d’assurance prêt immobilier proposées par différentes compagnies afin de trouver la meilleure couverture au meilleur prix. Certaines banques proposent des contrats groupe avec des tarifs avantageux, mais il est souvent possible d’obtenir des conditions plus avantageuses en optant pour une assurance individuelle sur mesure.

Il est recommandé aux emprunteurs de bien étudier les garanties incluses dans leur contrat d’assurance prêt immobilier pour s’assurer qu’ils sont correctement couverts en cas d’événements imprévus. Certains contrats offrent des options supplémentaires comme la garantie perte d’emploi ou la garantie incapacité temporaire totale.

En résumé, le montant de l’assurance prêt immobilier est un élément clé à considérer lors de la souscription d’un prêt immobilier. Il est essentiel de trouver un équilibre entre une couverture adéquate et un coût raisonnable afin de protéger efficacement son investissement tout en maîtrisant ses dépenses.

Comprendre le Montant de l’Assurance Prêt Immobilier : Questions Fréquemment Posées

- Qu’est-ce que le montant de l’assurance prêt immobilier?

- Comment est calculé le montant de l’assurance prêt immobilier?

- Quels sont les facteurs qui influent sur le montant de l’assurance prêt immobilier?

- Est-il possible de négocier le montant de l’assurance prêt immobilier?

- Quelle est la différence entre une assurance groupe et une assurance individuelle pour un prêt immobilier?

- Quelles sont les garanties essentielles à inclure dans une assurance prêt immobilier?

Qu’est-ce que le montant de l’assurance prêt immobilier?

Le montant de l’assurance prêt immobilier correspond au coût de l’assurance obligatoire souscrite par l’emprunteur lors de la souscription d’un prêt immobilier. Cette assurance vise à garantir le remboursement du prêt en cas d’incapacité de l’emprunteur à honorer ses mensualités, notamment en cas de décès, d’invalidité ou de perte d’emploi. Le montant de l’assurance prêt immobilier est déterminé en fonction de plusieurs critères tels que l’âge et l’état de santé de l’emprunteur, le montant emprunté, la durée du prêt et les garanties choisies. Il est essentiel pour les emprunteurs de bien comprendre ce montant afin d’évaluer correctement le coût total de leur emprunt immobilier et de choisir une couverture adaptée à leurs besoins.

Comment est calculé le montant de l’assurance prêt immobilier?

Le montant de l’assurance prêt immobilier est calculé en fonction de plusieurs critères. En général, il dépend de l’âge de l’emprunteur, de son état de santé, du montant emprunté, de la durée du prêt et des garanties choisies. Plus l’emprunteur est considéré comme étant à risque (par exemple en raison d’un âge avancé ou de problèmes de santé), plus le taux d’assurance sera élevé. Le coût de l’assurance est généralement exprimé en pourcentage du capital emprunté. Il est donc essentiel pour les emprunteurs de bien comprendre comment leur profil influence le calcul du montant de l’assurance prêt immobilier afin de pouvoir choisir une couverture adaptée à leurs besoins et à leur budget.

Quels sont les facteurs qui influent sur le montant de l’assurance prêt immobilier?

Plusieurs facteurs peuvent influer sur le montant de l’assurance prêt immobilier. Tout d’abord, l’âge de l’emprunteur joue un rôle important, car plus une personne est âgée, plus le risque pour l’assureur est élevé. Ensuite, l’état de santé de l’emprunteur est également un critère déterminant, car les problèmes de santé peuvent augmenter le coût de l’assurance. Le montant emprunté et la durée du prêt sont des éléments à prendre en compte, car un montant élevé ou une durée longue peuvent impacter le coût de l’assurance. Enfin, les garanties choisies par l’emprunteur, telles que la couverture en cas d’invalidité ou de perte d’emploi, peuvent également influencer le montant final de l’assurance prêt immobilier.

Est-il possible de négocier le montant de l’assurance prêt immobilier?

Il est tout à fait possible de négocier le montant de l’assurance prêt immobilier. En tant qu’emprunteur, il est recommandé de ne pas hésiter à comparer les offres d’assurance proposées par différentes compagnies et à négocier les conditions avec votre banque ou votre courtier. Certains établissements financiers sont ouverts à la discussion et peuvent ajuster le taux d’assurance en fonction de votre profil et de vos besoins spécifiques. Il est donc conseillé de se renseigner, de poser des questions et de chercher à obtenir les meilleures conditions possibles pour son assurance prêt immobilier.

Quelle est la différence entre une assurance groupe et une assurance individuelle pour un prêt immobilier?

La différence entre une assurance groupe et une assurance individuelle pour un prêt immobilier réside principalement dans la manière dont elles sont souscrites et gérées. Une assurance groupe est proposée par la banque prêteuse à l’ensemble de ses clients emprunteurs, avec des conditions standardisées pour tous. En revanche, une assurance individuelle est souscrite directement par l’emprunteur auprès d’une compagnie d’assurance de son choix, lui offrant ainsi une couverture personnalisée en fonction de ses besoins spécifiques. Bien que l’assurance groupe puisse être plus simple à mettre en place, l’assurance individuelle offre généralement une plus grande flexibilité et la possibilité d’obtenir des garanties plus adaptées à sa situation personnelle.

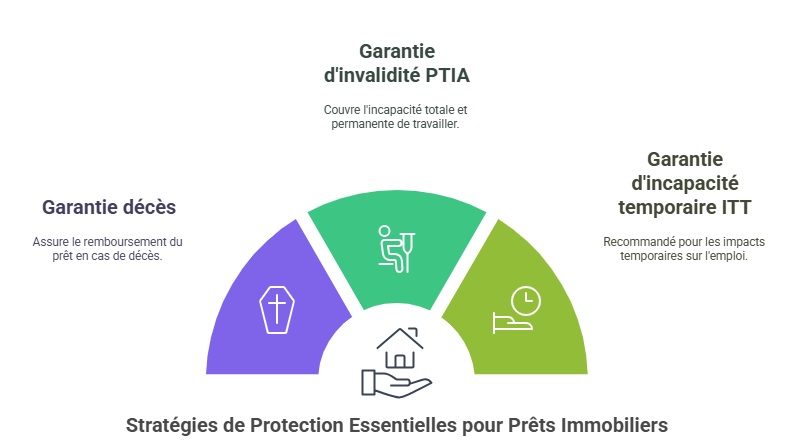

Quelles sont les garanties essentielles à inclure dans une assurance prêt immobilier?

Il est crucial d’inclure certaines garanties essentielles dans une assurance prêt immobilier pour se protéger efficacement en cas d’événements imprévus. Parmi les garanties à considérer, on retrouve généralement la garantie décès, la garantie invalidité permanente et totale (IPT), la garantie incapacité temporaire totale de travail (ITT) et la garantie perte d’emploi. Ces garanties offrent une protection financière en cas de situations graves telles que le décès de l’emprunteur, son invalidité permanente, son incapacité temporaire de travail ou sa perte d’emploi, permettant ainsi de couvrir les mensualités du prêt et de préserver le bien immobilier acquis. Il est recommandé de bien étudier les conditions et les limites de chaque garantie proposée par les assureurs pour choisir celles qui correspondent le mieux à ses besoins et à sa situation personnelle.