Les taux d’assurance immobilier : ce qu’il faut savoir

Lorsque vous contractez un prêt immobilier pour l’achat d’une maison ou d’un appartement, l’assurance emprunteur est souvent une composante essentielle de votre dossier. Cette assurance vise à protéger à la fois l’emprunteur et la banque en cas d’imprévu, comme un décès, une invalidité ou une perte d’emploi.

Les taux d’assurance immobilière varient en fonction de plusieurs facteurs, tels que l’âge de l’emprunteur, son état de santé, le montant du prêt, la durée du prêt et le type de couverture choisi. En général, plus l’emprunteur est jeune et en bonne santé, plus le taux d’assurance sera avantageux.

Il est important de comparer les offres des différentes compagnies d’assurance pour trouver la meilleure couverture au meilleur prix. Certaines banques proposent des contrats groupe avec des tarifs négociés, mais il est souvent possible de souscrire une assurance individuelle auprès d’un assureur externe pour économiser sur les coûts.

Il est également recommandé de vérifier les conditions et les exclusions du contrat d’assurance immobilier avant de s’engager. Certains contrats peuvent comporter des clauses restrictives qui limitent la prise en charge en cas de sinistre.

En résumé, les taux d’assurance immobilière sont un élément important à prendre en compte lors de la souscription d’un prêt immobilier. En comparant les offres et en choisissant une couverture adaptée à vos besoins, vous pouvez économiser sur les coûts tout en bénéficiant d’une protection efficace pour vous et votre famille.

Les Avantages Clés du Taux d’Assurance Immobilier pour l’Emprunteur

- Protège l’emprunteur en cas d’imprévu

- Peut être négocié pour obtenir un taux avantageux

- Offre une sécurité financière à l’emprunteur et à la banque

- Peut être adapté en fonction des besoins spécifiques de l’emprunteur

- Permet de bénéficier de conditions avantageuses pour le prêt immobilier

- Assure une tranquillité d’esprit en cas de situation difficile

- Contribue à la protection du patrimoine immobilier de l’emprunteur

Les Inconvénients des Taux d’Assurance Immobilier : Ce qu’il Faut Savoir Avant de S’engager

- Les taux d’assurance immobilier peuvent être élevés, ce qui augmente le coût total du prêt.

- Certains contrats d’assurance immobilière comportent des exclusions importantes qui limitent la couverture en cas de sinistre.

- Les tarifs d’assurance peuvent varier considérablement d’un assureur à l’autre, rendant la comparaison complexe.

- La durée de l’assurance emprunteur est souvent alignée sur celle du prêt, ce qui peut entraîner des frais importants sur le long terme.

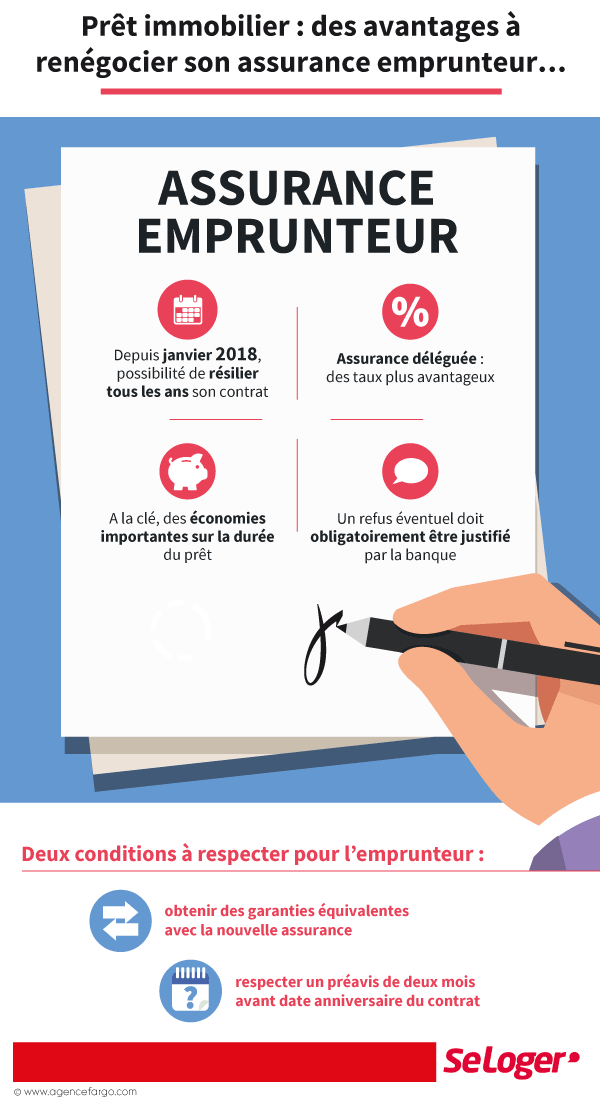

- En cas de résiliation anticipée du contrat d’assurance, des pénalités financières peuvent s’appliquer.

- Certains emprunteurs jeunes ou en bonne santé peuvent se sentir pénalisés par des taux standardisés peu avantageux.

- Il est parfois difficile de comprendre les termes et conditions complexes des contrats d’assurance immobilière.

Protège l’emprunteur en cas d’imprévu

L’assurance immobilier protège l’emprunteur en cas d’imprévu en offrant une sécurité financière essentielle. En cas de décès, d’invalidité ou de perte d’emploi, l’assurance prend en charge le remboursement du prêt, soulageant ainsi l’emprunteur et sa famille d’un poids financier considérable. Cela permet à l’emprunteur de faire face aux situations difficiles sans compromettre sa stabilité financière et celle de ses proches.

Peut être négocié pour obtenir un taux avantageux

La possibilité de négocier le taux d’assurance immobilier est un avantage majeur pour les emprunteurs. En effet, en comparant les offres des différents assureurs et en négociant avec ces derniers, il est souvent possible d’obtenir un taux avantageux qui permet de réaliser des économies significatives sur le coût total du prêt immobilier. Cette flexibilité dans la négociation du taux d’assurance offre aux emprunteurs la possibilité de trouver une couverture adaptée à leurs besoins spécifiques tout en bénéficiant de conditions financières plus favorables.

Offre une sécurité financière à l’emprunteur et à la banque

L’un des principaux avantages des taux d’assurance immobilier est qu’ils offrent une sécurité financière à la fois à l’emprunteur et à la banque. En cas d’événements imprévus tels qu’un décès, une invalidité ou une perte d’emploi de l’emprunteur, l’assurance prend en charge le remboursement du prêt, soulageant ainsi la charge financière de l’emprunteur ou de ses proches. Pour la banque, cela garantit le remboursement du prêt même en cas de situation difficile pour l’emprunteur, assurant ainsi sa propre sécurité financière. En offrant cette tranquillité d’esprit à toutes les parties impliquées, les taux d’assurance immobilière jouent un rôle essentiel dans la protection des intérêts financiers dans le cadre d’un prêt immobilier.

Peut être adapté en fonction des besoins spécifiques de l’emprunteur

La principale avantage des taux d’assurance immobilier est leur capacité à être adaptés en fonction des besoins spécifiques de l’emprunteur. En effet, chaque emprunteur a des besoins et des situations différentes, et il est essentiel que l’assurance emprunteur puisse être personnalisée en conséquence. Que ce soit en ajustant le montant de la couverture, la durée du contrat ou les garanties incluses, la flexibilité des taux d’assurance immobilière permet à chaque emprunteur de trouver une solution qui correspond parfaitement à sa situation et à ses exigences.

Permet de bénéficier de conditions avantageuses pour le prêt immobilier

La souscription d’une assurance immobilier offre l’avantage de bénéficier de conditions avantageuses pour le prêt immobilier. En effet, en garantissant la sécurité financière de l’emprunteur et de la banque en cas d’incident, l’assurance permet aux prêteurs d’accorder des taux plus attractifs et des conditions de prêt plus favorables. Cela peut se traduire par des économies significatives sur le coût total du prêt et une meilleure gestion des risques pour toutes les parties impliquées dans la transaction immobilière.

Assure une tranquillité d’esprit en cas de situation difficile

L’un des principaux avantages des taux d’assurance immobilier est qu’ils assurent une tranquillité d’esprit en cas de situation difficile. En souscrivant à une assurance emprunteur, vous vous protégez ainsi que vos proches en cas d’incidents tels qu’un décès, une invalidité ou une perte d’emploi. Cette assurance permet de couvrir les mensualités du prêt en cas d’imprévu, offrant ainsi une sécurité financière et la garantie que votre investissement immobilier est protégé même dans les moments les plus difficiles.

Contribue à la protection du patrimoine immobilier de l’emprunteur

La souscription d’une assurance immobilière contribue à la protection du patrimoine immobilier de l’emprunteur en cas d’événements imprévus tels que décès, invalidité ou perte d’emploi. En garantissant le remboursement du prêt en cas de situation difficile, l’assurance permet à l’emprunteur et à sa famille de conserver leur bien immobilier sans risquer une saisie par la banque. Ainsi, cette assurance joue un rôle essentiel dans la préservation du patrimoine immobilier et offre une tranquillité d’esprit en assurant la sécurité financière de l’emprunteur et de ses proches.

Les taux d’assurance immobilier peuvent être élevés, ce qui augmente le coût total du prêt.

Les taux d’assurance immobilier peuvent représenter un inconvénient majeur pour les emprunteurs, car ils peuvent être relativement élevés, ce qui a pour effet d’augmenter significativement le coût total du prêt. En ajoutant ces frais supplémentaires aux mensualités de remboursement du prêt immobilier, les emprunteurs peuvent se retrouver à payer une somme considérable sur la durée du prêt. Il est donc essentiel pour les emprunteurs de bien comprendre l’impact des taux d’assurance immobilière sur leurs finances et de chercher des solutions alternatives pour réduire ces coûts et optimiser leur budget.

Certains contrats d’assurance immobilière comportent des exclusions importantes qui limitent la couverture en cas de sinistre.

Certains contrats d’assurance immobilière comportent des exclusions importantes qui limitent la couverture en cas de sinistre. Ces exclusions peuvent inclure certaines conditions spécifiques liées à la santé de l’emprunteur, des activités à risque ou des événements particuliers. Il est essentiel pour les emprunteurs de lire attentivement les termes et conditions de leur contrat d’assurance afin de comprendre les limitations de couverture et s’assurer que leurs besoins sont pleinement pris en compte. En cas de sinistre, ces exclusions pourraient avoir un impact significatif sur la prise en charge des dommages, ce qui souligne l’importance de choisir un contrat d’assurance immobilier adapté et complet.

Les tarifs d’assurance peuvent varier considérablement d’un assureur à l’autre, rendant la comparaison complexe.

Les tarifs d’assurance peuvent varier considérablement d’un assureur à l’autre, rendant la comparaison complexe. En effet, chaque compagnie d’assurance a ses propres critères de tarification, ce qui peut rendre difficile la tâche de trouver l’offre la plus avantageuse pour l’emprunteur. De plus, les différences de couverture et d’options entre les contrats proposés par les assureurs peuvent également compliquer la comparaison des offres. Il est donc essentiel pour les emprunteurs de prendre le temps d’examiner attentivement les différentes propositions afin de choisir une assurance immobilière qui offre un bon équilibre entre prix et protection.

La durée de l’assurance emprunteur est souvent alignée sur celle du prêt, ce qui peut entraîner des frais importants sur le long terme.

La durée de l’assurance emprunteur alignée sur celle du prêt peut constituer un inconvénient majeur en raison des frais importants engendrés sur le long terme. En effet, lorsque l’assurance emprunteur est contractée pour une durée équivalente à celle du prêt, les coûts associés peuvent s’accumuler sur toute la période de remboursement, ce qui peut représenter une charge financière conséquente pour l’emprunteur. Il est donc essentiel pour les emprunteurs de bien évaluer cette contrainte et d’envisager des alternatives pour limiter les frais liés à l’assurance immobilière sur la durée totale du prêt.

En cas de résiliation anticipée du contrat d’assurance, des pénalités financières peuvent s’appliquer.

En cas de résiliation anticipée du contrat d’assurance immobilier, des pénalités financières peuvent s’appliquer, constituant ainsi un inconvénient majeur. Ces frais de résiliation peuvent représenter un coût supplémentaire non négligeable pour l’emprunteur, impactant ainsi son budget et sa capacité financière. Il est donc essentiel de bien comprendre les conditions de résiliation anticipée avant de souscrire à une assurance emprunteur, afin d’éviter toute surprise désagréable en cas de besoin de changement ou de renégociation du contrat.

Certains emprunteurs jeunes ou en bonne santé peuvent se sentir pénalisés par des taux standardisés peu avantageux.

Certains emprunteurs jeunes ou en bonne santé peuvent se sentir pénalisés par des taux d’assurance immobilier standardisés peu avantageux. En effet, ces profils présentant un faible risque pour les assureurs pourraient bénéficier de tarifs plus avantageux, mais se voient souvent appliquer les mêmes taux que des emprunteurs plus âgés ou en moins bonne santé. Cela peut être perçu comme injuste et dissuader certains emprunteurs de souscrire une assurance emprunteur, les obligeant ainsi à payer des primes plus élevées que ce qu’ils devraient réellement payer en fonction de leur profil.

Il est parfois difficile de comprendre les termes et conditions complexes des contrats d’assurance immobilière.

Il est fréquemment difficile de saisir les termes et conditions complexes des contrats d’assurance immobilière. Les documents contractuels sont souvent rédigés en langage juridique technique, ce qui peut rendre la compréhension des clauses et des obligations difficiles pour les emprunteurs. Cette opacité peut entraîner des malentendus ou des interprétations erronées, mettant ainsi les emprunteurs en situation de vulnérabilité face aux risques potentiels. Il est donc essentiel de prendre le temps de bien examiner et de clarifier tous les aspects du contrat d’assurance immobilier afin de s’assurer d’une protection adéquate en cas de besoin.