L’assurance tout risque : une protection complète pour votre tranquillité d’esprit

Lorsque vous possédez un véhicule, il est essentiel de le protéger contre les risques auxquels il est exposé au quotidien. L’assurance tout risque est une option qui offre une couverture complète pour votre véhicule, vous offrant ainsi une tranquillité d’esprit totale.

Qu’est-ce que l’assurance tout risque ? C’est une formule d’assurance automobile qui va au-delà de la simple responsabilité civile obligatoire. Alors que l’assurance responsabilité civile ne couvre que les dommages causés à autrui, l’assurance tout risque offre une protection étendue pour votre propre véhicule.

L’une des principales caractéristiques de l’assurance tout risque est qu’elle couvre les dommages matériels subis par votre véhicule en cas d’accident, qu’il soit responsable ou non. Que vous soyez victime d’un accident de la route ou que vous ayez commis une erreur de conduite, votre assurance tout risque prendra en charge les réparations nécessaires.

En plus des accidents, l’assurance tout risque couvre également les dommages causés par des événements imprévus tels que le vol, le vandalisme ou les intempéries. Si votre voiture est volée ou endommagée par un acte de malveillance, vous serez indemnisé pour les pertes subies.

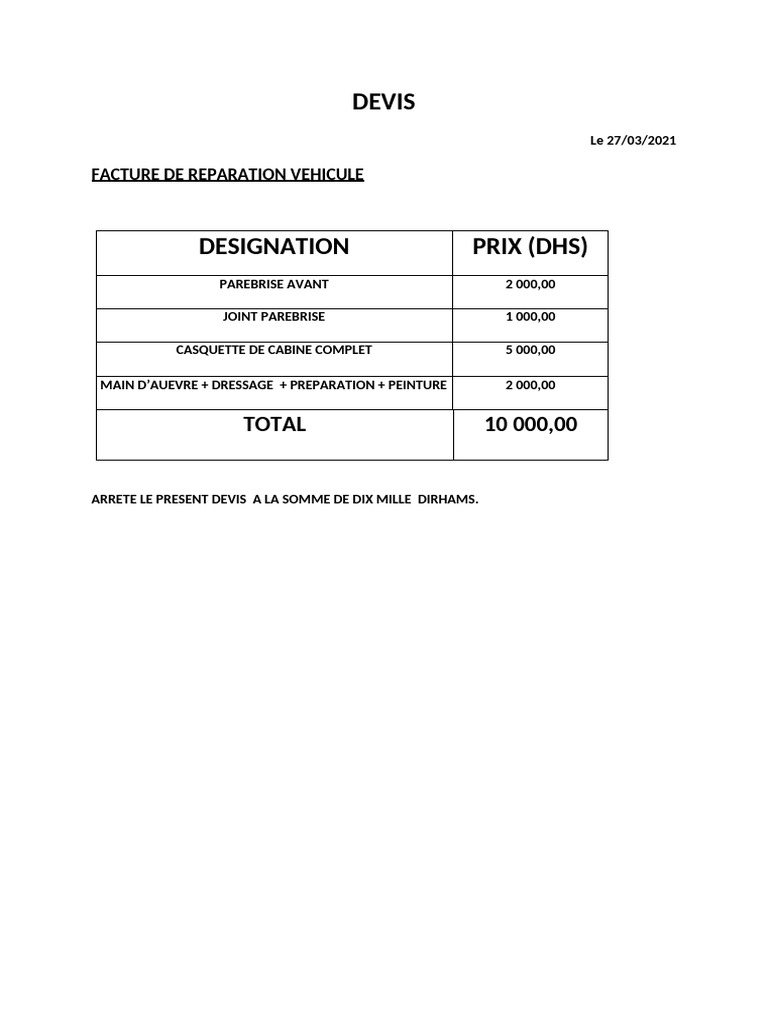

Une autre caractéristique intéressante de l’assurance tout risque est la garantie bris de glace. Si votre pare-brise se fissure ou si vos vitres sont endommagées, votre assurance prendra en charge les frais de réparation ou de remplacement.

En outre, l’assurance tout risque peut également inclure des garanties supplémentaires telles que l’assistance routière, la protection juridique et la garantie du conducteur. Ces options vous offrent une protection encore plus complète en cas d’incident sur la route.

Il est important de noter que l’assurance tout risque est généralement plus coûteuse que d’autres formules d’assurance automobile. Cependant, il est essentiel de considérer les avantages et la tranquillité d’esprit qu’elle procure. En cas de sinistre, vous n’aurez pas à supporter les coûts élevés des réparations ou du remplacement de votre véhicule.

Avant de souscrire une assurance tout risque, il est recommandé de comparer les offres disponibles sur le marché. Les tarifs et les garanties peuvent varier d’une compagnie à l’autre, il est donc important de choisir une assurance qui correspond à vos besoins spécifiques.

En conclusion, l’assurance tout risque offre une couverture complète pour votre véhicule, vous protégeant contre les accidents, le vol et les dommages matériels. Bien qu’elle puisse être plus onéreuse que d’autres formules d’assurance automobile, elle vous offre une tranquillité d’esprit totale en cas d’incident. N’hésitez pas à vous renseigner auprès des compagnies d’assurance pour trouver l’offre qui convient le mieux à vos besoins et à votre budget.

9 Questions Fréquemment Posées sur l’Assurance Tout Risque

- Qu’est-ce que l’assurance tout risque ?

- Quelle est la différence entre l’assurance tout risque et l’assurance au tiers ?

- Quels types de dommages sont couverts par l’assurance tout risque ?

- Est-ce que l’assurance tout risque couvre les dommages causés par un tiers ?

- Comment fonctionne la franchise avec une assurance tout risque ?

- Est-il obligatoire de souscrire une assurance tout risque pour mon véhicule ?

- Combien coûte en moyenne une assurance tout risque ?

- Puis-je ajouter des options supplémentaires à mon contrat d’assurance tout risque ?

- Que faire en cas de sinistre avec une assurance tout risque ?

Qu’est-ce que l’assurance tout risque ?

L’assurance tout risque est une formule d’assurance qui offre une couverture étendue pour votre véhicule ou votre habitation. Contrairement à d’autres types d’assurances, l’assurance tout risque protège contre un large éventail de dommages et de risques, offrant ainsi une protection plus complète.

En ce qui concerne l’assurance automobile, l’assurance tout risque va au-delà de la simple responsabilité civile obligatoire. Elle couvre non seulement les dommages matériels causés à autrui en cas d’accident dont vous êtes responsable, mais elle prend également en charge les dommages subis par votre propre véhicule, que vous soyez responsable ou non de l’accident. Cela inclut les réparations nécessaires en cas de collision, les dommages causés par le vol ou le vandalisme, ainsi que les dégâts liés aux intempéries.

Pour ce qui est de l’assurance habitation, l’assurance tout risque offre une protection complète contre les dommages causés à votre maison et à vos biens. Elle couvre généralement les incendies, les dégâts des eaux, le vol et le vandalisme. De plus, elle peut inclure des garanties supplémentaires telles que la responsabilité civile pour couvrir les dommages matériels ou corporels causés à autrui sur votre propriété.

L’une des principales caractéristiques de l’assurance tout risque est qu’elle offre une protection globale contre un large éventail de risques. Cependant, il est important de noter que chaque contrat peut varier en fonction des compagnies d’assurance et des options choisies. Il est donc essentiel de bien lire les termes et conditions de votre contrat pour comprendre exactement ce qui est couvert.

Il convient également de noter que l’assurance tout risque peut être plus coûteuse que d’autres formules d’assurance, en raison de la couverture étendue qu’elle offre. Cependant, elle vous offre une tranquillité d’esprit en sachant que vous êtes protégé contre un large éventail de risques potentiels.

En résumé, l’assurance tout risque est une formule d’assurance qui offre une protection complète pour votre véhicule ou votre habitation. Elle va au-delà de la simple responsabilité civile et couvre un large éventail de dommages et de risques potentiels. Bien qu’elle puisse être plus coûteuse, elle offre une tranquillité d’esprit en sachant que vous êtes protégé contre les imprévus.

Quelle est la différence entre l’assurance tout risque et l’assurance au tiers ?

L’assurance tout risque et l’assurance au tiers sont deux formules d’assurance automobile qui diffèrent par leur niveau de couverture et leurs garanties.

L’assurance au tiers, également appelée responsabilité civile, est l’assurance minimale obligatoire pour tous les véhicules circulant sur la voie publique. Elle couvre les dommages matériels et corporels causés à autrui en cas d’accident où vous êtes responsable. Cela signifie que si vous causez un accident, votre assurance au tiers prendra en charge les réparations du véhicule endommagé ainsi que les éventuelles blessures des personnes impliquées. Cependant, cette assurance ne couvre pas les dommages matériels subis par votre propre véhicule.

En revanche, l’assurance tout risque offre une protection plus étendue. En plus de la responsabilité civile, elle couvre également les dommages matériels subis par votre propre véhicule en cas d’accident, qu’il soit responsable ou non. Cela signifie que si vous êtes victime d’un accident ou si vous commettez une erreur de conduite, votre assurance tout risque prendra en charge les réparations nécessaires.

De plus, l’assurance tout risque offre une protection contre le vol, le vandalisme et les intempéries. Si votre véhicule est volé ou endommagé par un acte de malveillance ou des conditions météorologiques extrêmes, vous serez indemnisé pour les pertes subies.

Il est important de noter que l’assurance tout risque est généralement plus coûteuse que l’assurance au tiers en raison de la couverture étendue qu’elle offre. Cependant, elle vous offre une tranquillité d’esprit totale en cas d’incident, car vous n’aurez pas à supporter les coûts élevés des réparations ou du remplacement de votre véhicule.

En conclusion, la principale différence entre l’assurance tout risque et l’assurance au tiers réside dans le niveau de couverture offert. L’assurance au tiers ne couvre que les dommages causés à autrui, tandis que l’assurance tout risque offre une protection complète pour votre propre véhicule en plus de la responsabilité civile. Le choix entre ces deux formules dépend de vos besoins spécifiques, de la valeur de votre véhicule et du niveau de protection souhaité.

Quels types de dommages sont couverts par l’assurance tout risque ?

L’assurance tout risque offre une couverture étendue pour votre véhicule. Voici les principaux types de dommages qui sont généralement couverts :

- Dommages matériels causés par des accidents : Que vous soyez responsable ou non de l’accident, l’assurance tout risque prend en charge les réparations nécessaires à votre véhicule. Cela inclut les dommages causés par des collisions avec d’autres voitures, des objets fixes ou des obstacles sur la route.

- Vol et actes de malveillance : Si votre voiture est volée ou endommagée suite à un acte de malveillance, tels que le vandalisme ou les rayures intentionnelles, votre assurance tout risque vous indemnisera pour les pertes subies.

- Dommages causés par des événements naturels : L’assurance tout risque couvre également les dommages causés par des événements naturels tels que les tempêtes, les inondations, la grêle ou les chutes d’arbres. Votre assurance prendra en charge les réparations nécessaires pour remettre votre véhicule en état.

- Bris de glace : Si votre pare-brise se fissure ou si vos vitres sont endommagées, votre assurance tout risque prendra en charge les frais de réparation ou de remplacement.

- Incendie : En cas d’incendie qui endommage votre véhicule, l’assurance tout risque vous indemnisera pour les pertes subies.

- Assistance routière : Certains contrats d’assurance tout risque incluent également une assistance routière en cas de panne ou d’accident sur la route. Cela peut comprendre le remorquage de votre véhicule, l’assistance en cas de crevaison ou de batterie déchargée, et même la mise à disposition d’un véhicule de remplacement.

Il est important de noter que les garanties spécifiques peuvent varier d’une compagnie d’assurance à l’autre. Il est donc essentiel de lire attentivement les conditions générales du contrat pour connaître précisément les dommages couverts par votre assurance tout risque.

Est-ce que l’assurance tout risque couvre les dommages causés par un tiers ?

Oui, l’assurance tout risque couvre généralement les dommages causés par un tiers. Contrairement à l’assurance responsabilité civile qui ne couvre que les dommages causés à autrui, l’assurance tout risque offre une protection étendue pour votre propre véhicule, quel que soit le responsable de l’accident.

Si vous êtes victime d’un accident causé par un tiers, votre assurance tout risque prendra en charge les réparations nécessaires sur votre véhicule. Cela inclut les dommages matériels tels que les rayures, les bosses ou la destruction totale du véhicule.

Cependant, il est important de noter que chaque contrat d’assurance peut avoir des conditions et des limites spécifiques. Il est donc recommandé de lire attentivement les termes de votre contrat ou de consulter votre assureur pour connaître les détails précis de la couverture offerte dans votre cas particulier.

En cas d’accident avec un tiers, il est également important de signaler l’incident à votre assureur dans les délais prévus par le contrat. Cela permettra d’initier le processus de réclamation et de bénéficier des services et des indemnisations prévues par votre assurance tout risque.

En résumé, l’assurance tout risque couvre généralement les dommages causés par un tiers. Elle offre une protection complète pour votre propre véhicule en cas d’accident responsable ou non responsable. Cependant, il est toujours recommandé de vérifier les termes spécifiques de votre contrat d’assurance pour connaître précisément la couverture offerte dans votre situation.

Comment fonctionne la franchise avec une assurance tout risque ?

La franchise est un élément important à prendre en compte lors de la souscription d’une assurance tout risque. Elle représente la part des dommages que vous devez payer vous-même en cas de sinistre, avant que votre assurance ne prenne le relais pour couvrir le reste des frais.

Le montant de la franchise est déterminé au moment de la souscription du contrat d’assurance tout risque. Il peut varier en fonction de différents facteurs tels que le type de véhicule assuré, l’âge du conducteur et les antécédents d’assurance.

Prenons un exemple concret : supposons que vous ayez une franchise de 500 euros et que vous subissiez un accident qui entraîne des dommages matériels évalués à 3 000 euros. Dans ce cas, vous devrez payer les premiers 500 euros (votre franchise) et votre assurance prendra en charge les 2 500 euros restants.

Il est important de noter que la franchise s’applique généralement par sinistre. Cela signifie que si vous avez plusieurs sinistres au cours d’une même période, vous devrez payer la franchise pour chaque sinistre séparément.

Il existe également des assureurs qui proposent une franchise variable en fonction du type de sinistre. Par exemple, la franchise peut être plus élevée pour les accidents responsables impliquant votre propre véhicule et moins élevée pour les dommages causés par un tiers identifié.

Il est essentiel de bien comprendre les modalités et conditions liées à la franchise avant de souscrire une assurance tout risque. Assurez-vous de lire attentivement votre contrat d’assurance afin d’avoir une vision claire des montants de franchise applicables et des situations dans lesquelles elle s’applique.

En conclusion, la franchise est le montant que vous devez payer vous-même en cas de sinistre avant que votre assurance tout risque ne prenne le relais. Il est important de bien comprendre les modalités liées à la franchise et de choisir un montant qui correspond à vos besoins et à votre capacité financière. N’hésitez pas à poser des questions à votre assureur pour clarifier tous les détails avant de signer un contrat d’assurance tout risque.

Est-il obligatoire de souscrire une assurance tout risque pour mon véhicule ?

Non, il n’est pas obligatoire de souscrire une assurance tout risque pour votre véhicule. En France, la seule assurance automobile obligatoire est la responsabilité civile, également connue sous le nom d’assurance au tiers. Cette assurance couvre les dommages matériels et corporels que vous pourriez causer à autrui lors d’un accident.

Cependant, il est important de noter que l’assurance tout risque offre une couverture plus étendue et une protection supplémentaire pour votre propre véhicule. Elle peut être particulièrement intéressante si vous possédez un véhicule neuf ou de valeur élevée.

La décision de souscrire une assurance tout risque dépend de vos besoins spécifiques, de la valeur de votre véhicule et du niveau de protection souhaité. Il est recommandé d’évaluer attentivement les avantages et les coûts associés à cette formule d’assurance avant de prendre une décision.

Il est également conseillé de comparer les offres des différentes compagnies d’assurance pour trouver celle qui correspond le mieux à vos besoins et à votre budget. N’hésitez pas à demander des conseils à un professionnel de l’assurance qui pourra vous guider dans votre choix.

En résumé, bien que l’assurance tout risque ne soit pas obligatoire, elle peut offrir une protection plus complète pour votre véhicule. La décision d’y souscrire dépendra de vos besoins personnels et du niveau de protection souhaité pour votre véhicule.

Combien coûte en moyenne une assurance tout risque ?

Le coût moyen d’une assurance tout risque peut varier en fonction de plusieurs facteurs. Ces facteurs comprennent notamment votre profil de conducteur, le type de véhicule que vous possédez, votre historique de conduite, votre lieu de résidence et la compagnie d’assurance avec laquelle vous souscrivez.

En règle générale, l’assurance tout risque est plus coûteuse que d’autres formules d’assurance automobile en raison de la couverture plus étendue qu’elle offre. Cependant, il est important de noter que les tarifs peuvent varier considérablement d’une compagnie à l’autre.

Pour obtenir une estimation précise du coût d’une assurance tout risque pour votre situation spécifique, il est recommandé de demander des devis auprès de différentes compagnies d’assurance. Vous pouvez contacter directement les assureurs ou utiliser des comparateurs en ligne pour obtenir plusieurs offres et les comparer.

Il est également important de prendre en compte que le coût de l’assurance tout risque peut être influencé par les options supplémentaires que vous choisissez d’inclure dans votre contrat, telles que l’assistance routière ou la garantie du conducteur.

En résumé, le coût moyen d’une assurance tout risque dépendra de divers facteurs et peut varier considérablement. Il est recommandé de demander des devis personnalisés pour obtenir une estimation précise en fonction de votre profil et vos besoins spécifiques.

Puis-je ajouter des options supplémentaires à mon contrat d’assurance tout risque ?

Oui, il est généralement possible d’ajouter des options supplémentaires à votre contrat d’assurance tout risque, en fonction de vos besoins spécifiques. Ces options supplémentaires, également appelées garanties complémentaires ou renforts de garantie, vous permettent d’obtenir une protection encore plus étendue.

Voici quelques exemples d’options supplémentaires couramment proposées par les compagnies d’assurance pour les contrats d’assurance tout risque :

- Protection du conducteur : Cette option vous offre une couverture en cas de blessures corporelles subies par le conducteur lors d’un accident, qu’il soit responsable ou non. Elle peut inclure des indemnités en cas d’invalidité permanente ou de décès.

- Assistance routière : Cette option vous offre une assistance en cas de panne, de crevaison ou de tout autre problème mécanique survenant sur la route. Elle peut inclure le remorquage du véhicule, la fourniture de carburant ou encore l’aide pour le déverrouillage des portes.

- Véhicule de remplacement : Cette option vous permet de bénéficier d’un véhicule de remplacement pendant la durée des réparations en cas d’accident ou de vol de votre véhicule assuré.

- Protection juridique : Cette option vous offre une assistance juridique en cas de litige lié à votre véhicule assuré, que ce soit un litige avec un tiers ou avec votre compagnie d’assurance.

- Bris de glace renforcé : Cette option étendue pour la garantie bris de glace couvre non seulement les vitres mais également les phares et les rétroviseurs.

Ces options supplémentaires peuvent varier d’une compagnie d’assurance à l’autre, il est donc important de vérifier les détails et les conditions spécifiques de chaque offre. Vous pouvez discuter avec votre assureur pour déterminer quelles options correspondent le mieux à vos besoins et ajouter celles qui vous semblent pertinentes.

Il est également important de noter que l’ajout d’options supplémentaires à votre contrat d’assurance tout risque peut entraîner une augmentation du coût de la prime d’assurance. Il est donc recommandé de prendre en compte votre budget et vos priorités avant de faire ces ajouts.

En résumé, vous pouvez généralement ajouter des options supplémentaires à votre contrat d’assurance tout risque pour obtenir une protection plus étendue. N’hésitez pas à discuter avec votre assureur pour connaître les options disponibles et choisir celles qui répondent le mieux à vos besoins spécifiques.

Que faire en cas de sinistre avec une assurance tout risque ?

En cas de sinistre avec une assurance tout risque, il est important de suivre quelques étapes clés pour vous assurer que votre demande d’indemnisation soit traitée correctement et rapidement :

- Sécurisez les lieux : Assurez-vous que vous et les autres personnes impliquées dans l’accident soyez en sécurité. Si nécessaire, appelez les secours et mettez en place des mesures pour éviter tout autre dommage.

- Contactez votre assureur : Dès que possible, contactez votre compagnie d’assurance pour leur signaler l’accident. Fournissez-leur tous les détails pertinents tels que la date, l’heure et le lieu de l’accident, ainsi que les informations sur les autres parties impliquées.

- Rassemblez des preuves : Si possible, prenez des photos de la scène de l’accident et des dommages causés à votre véhicule. Cela peut être utile pour soutenir votre demande d’indemnisation.

- Déclarez le sinistre : Remplissez le formulaire de déclaration de sinistre fourni par votre assureur. Soyez précis et fournissez autant d’informations détaillées que possible sur ce qui s’est passé.

- Suivez les instructions de votre assureur : Votre compagnie d’assurance vous donnera des instructions spécifiques sur la façon de procéder après avoir déclaré le sinistre. Suivez ces instructions attentivement et fournissez tous les documents ou informations supplémentaires demandés.

- Faites réparer votre véhicule : Si votre véhicule a subi des dommages, contactez les réparateurs agréés par votre assureur pour obtenir un devis. Assurez-vous de conserver toutes les factures et les preuves de paiement, car vous devrez peut-être les fournir pour être remboursé.

- Coopérez avec l’expert de l’assurance : Votre assureur peut envoyer un expert pour évaluer les dommages et déterminer le montant de l’indemnisation. Coopérez pleinement avec l’expert et fournissez-lui toutes les informations requises.

- Suivez le processus d’indemnisation : Une fois que votre demande d’indemnisation a été acceptée, votre assureur vous informera des étapes suivantes à suivre pour obtenir votre indemnisation. Assurez-vous de respecter ces étapes et de fournir tous les documents nécessaires.

En cas de doute ou si vous avez des questions, n’hésitez pas à contacter votre compagnie d’assurance pour obtenir des clarifications supplémentaires sur la procédure à suivre en cas de sinistre avec une assurance tout risque.