Assurance Auto Malus : Ce qu’il faut savoir

Lorsque vous avez un malus sur votre assurance auto, cela signifie que votre coefficient de réduction-majoration (CRM) a été augmenté en raison d’accidents responsables ou de sinistres survenus au cours de l’année précédente. Cette augmentation du CRM entraîne généralement une hausse de la prime d’assurance que vous devez payer.

Il est important de comprendre que le malus peut avoir un impact significatif sur le coût de votre assurance auto. En effet, plus votre CRM est élevé, plus le montant de votre prime d’assurance augmentera. Cela peut rendre l’assurance auto plus onéreuse et moins accessible pour certains conducteurs.

Il existe cependant des moyens de gérer un malus sur votre assurance auto. Certaines compagnies d’assurance proposent des contrats spécifiques pour les conducteurs ayant un malus, avec des tarifs adaptés à leur situation. Il est également possible de souscrire des garanties optionnelles pour limiter les conséquences financières du malus, telles que la garantie conducteur ou la garantie tous risques.

Il est recommandé aux conducteurs ayant un malus sur leur assurance auto de comparer les offres des différentes compagnies d’assurance afin de trouver la meilleure couverture au meilleur prix. Il est également conseillé de conduire prudemment et d’éviter les accidents responsables afin de réduire progressivement son CRM et retrouver des tarifs d’assurance plus avantageux.

En conclusion, l’assurance auto avec malus peut être une situation délicate à gérer, mais en prenant les bonnes mesures et en restant vigilant sur la route, il est possible de minimiser ses effets et de retrouver une assurance auto abordable et adaptée à ses besoins.

7 Conseils pour Gérer votre Assurance Auto avec un Malus

- Évitez les comportements à risque au volant pour éviter d’accumuler un malus.

- Comparez les offres des assureurs pour trouver la meilleure couverture au meilleur prix.

- Pensez à souscrire des garanties optionnelles pour une protection renforcée.

- Renseignez-vous sur les modalités de rachat de votre malus auprès de votre assureur.

- Anticipez le passage en assurance classique en adoptant une conduite prudente et responsable.

- Vérifiez régulièrement votre relevé d’informations pour détecter d’éventuelles erreurs ou incohérences.

- Consultez un courtier spécialisé pour vous aider à trouver une solution adaptée à votre situation.

Évitez les comportements à risque au volant pour éviter d’accumuler un malus.

Pour éviter d’accumuler un malus sur votre assurance auto, il est essentiel d’éviter les comportements à risque au volant. En adoptant une conduite prudente et respectueuse du code de la route, vous réduirez considérablement les chances d’être impliqué dans des accidents responsables. Il est donc recommandé de rester attentif, de respecter les limitations de vitesse, de garder une distance de sécurité avec les autres véhicules et d’éviter toute forme de distraction au volant. En adoptant ces bonnes pratiques, vous contribuerez à préserver votre historique de conduite et à maintenir un CRM favorable auprès de votre assureur.

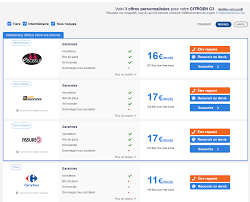

Comparez les offres des assureurs pour trouver la meilleure couverture au meilleur prix.

Pour gérer un malus sur votre assurance auto, il est essentiel de comparer les offres des assureurs afin de trouver la meilleure couverture au meilleur prix. En comparant les différentes propositions du marché, vous pourrez identifier les contrats spécifiques adaptés à votre situation et bénéficier de tarifs plus avantageux. Cette démarche vous permettra de trouver une assurance auto qui répond à vos besoins tout en limitant l’impact financier du malus sur votre prime d’assurance.

Pensez à souscrire des garanties optionnelles pour une protection renforcée.

Il est judicieux de penser à souscrire des garanties optionnelles pour une protection renforcée lorsque vous avez un malus sur votre assurance auto. Ces garanties supplémentaires peuvent vous offrir une couverture étendue et vous protéger en cas d’incidents imprévus. Par exemple, la garantie conducteur peut vous indemniser en cas de blessures graves suite à un accident, tandis que la garantie tous risques couvre un large éventail de dommages matériels. En optant pour ces garanties complémentaires, vous pouvez avoir l’esprit tranquille et être mieux préparé face aux aléas de la route.

Renseignez-vous sur les modalités de rachat de votre malus auprès de votre assureur.

Il est fortement recommandé de se renseigner sur les modalités de rachat de votre malus auprès de votre assureur. En effet, certaines compagnies d’assurance offrent la possibilité de racheter son malus moyennant le paiement d’une somme supplémentaire. Cette option peut être avantageuse pour les conducteurs souhaitant réduire leur CRM et ainsi bénéficier de tarifs d’assurance plus compétitifs à l’avenir. Il est donc essentiel de se renseigner auprès de son assureur sur les conditions et les démarches à suivre pour procéder au rachat du malus et améliorer sa situation en matière d’assurance auto.

Anticipez le passage en assurance classique en adoptant une conduite prudente et responsable.

Anticipez le passage en assurance classique en adoptant une conduite prudente et responsable. En effet, en conduisant de manière attentive et en évitant les comportements à risque sur la route, vous pouvez contribuer à réduire progressivement votre coefficient de réduction-majoration (CRM) et ainsi limiter les effets du malus sur votre assurance auto. Une conduite responsable non seulement améliore votre sécurité et celle des autres usagers de la route, mais elle peut également vous aider à retrouver des tarifs d’assurance plus avantageux à l’avenir.

Vérifiez régulièrement votre relevé d’informations pour détecter d’éventuelles erreurs ou incohérences.

Il est essentiel de vérifier régulièrement votre relevé d’informations en matière d’assurance auto afin de détecter d’éventuelles erreurs ou incohérences qui pourraient influencer négativement votre coefficient de réduction-majoration (CRM) et entraîner un malus. En examinant attentivement les informations figurant sur votre relevé, vous pouvez vous assurer que toutes les données sont correctes et à jour, ce qui vous permettra de prévenir toute augmentation injustifiée de votre prime d’assurance. La vigilance dans la gestion de vos données d’assurance auto peut vous aider à maintenir des tarifs compétitifs et à éviter les mauvaises surprises lors du renouvellement de votre contrat.

Consultez un courtier spécialisé pour vous aider à trouver une solution adaptée à votre situation.

Consultez un courtier spécialisé pour vous aider à trouver une solution adaptée à votre situation en matière d’assurance auto malus. Les courtiers possèdent une expertise approfondie dans le domaine de l’assurance et sont en mesure de vous guider vers les compagnies d’assurance qui proposent des offres spécifiquement conçues pour les conducteurs avec un malus. Leur connaissance du marché leur permettra de comparer les différentes options disponibles et de vous orienter vers la meilleure couverture possible, tout en tenant compte de votre historique de conduite et de vos besoins spécifiques. Faire appel à un courtier spécialisé peut donc être une démarche judicieuse pour trouver une assurance auto adaptée malgré votre malus.