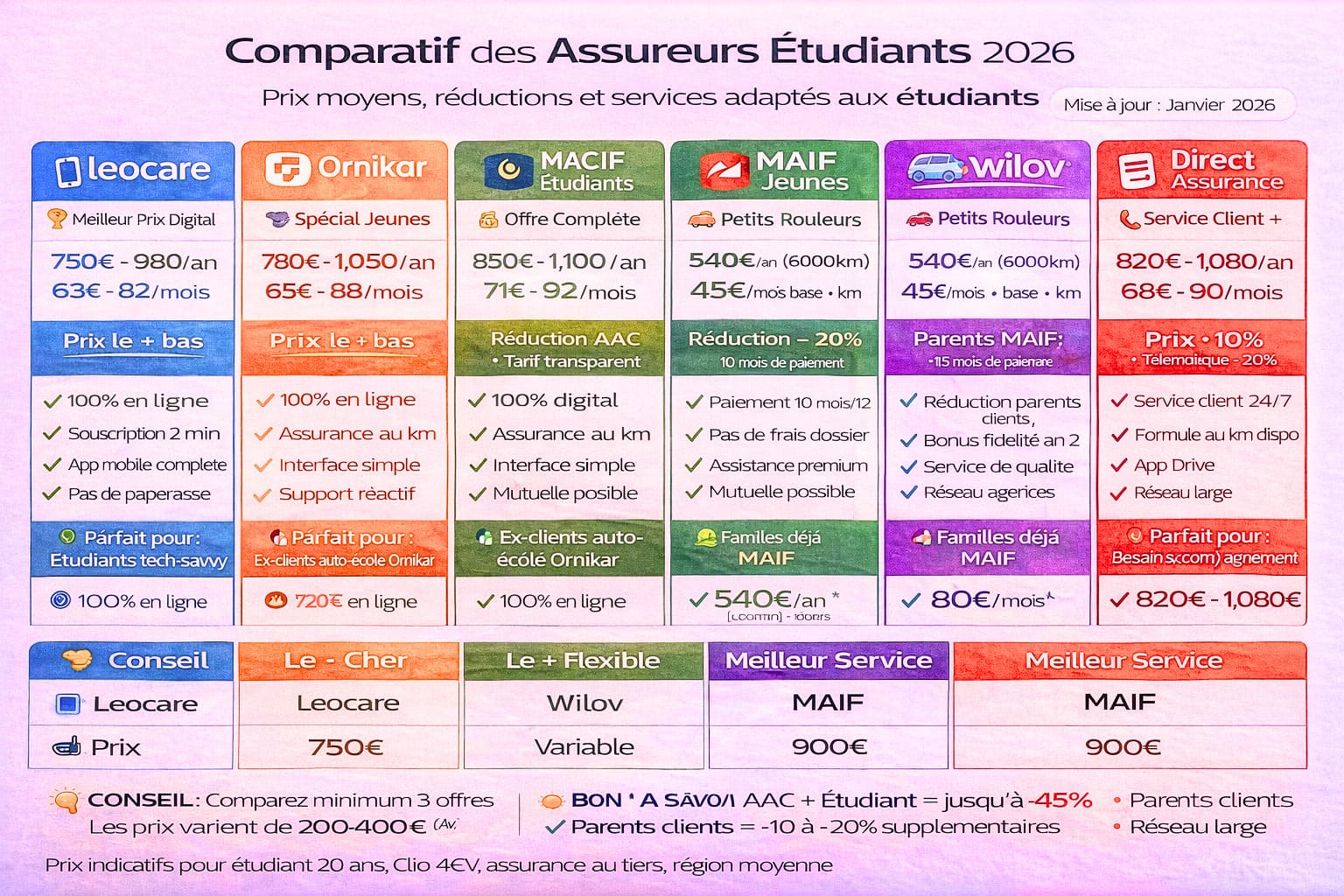

Assurer sa voiture est une étape essentielle pour tout propriétaire de véhicule. En effet, l’assurance auto est obligatoire en France et vise à protéger à la fois le conducteur et les tiers en cas d’accident. Mais comment choisir le bon assureur auto parmi la multitude d’offres sur le marché ?

Tout d’abord, il est important de comparer les différentes compagnies d’assurance auto en fonction de vos besoins spécifiques. Certains assureurs proposent des formules plus adaptées aux jeunes conducteurs, tandis que d’autres sont spécialisés dans les assurances pour les véhicules haut de gamme. Il est donc crucial de bien définir vos besoins avant de souscrire une assurance auto.

Ensuite, il est recommandé de vérifier la réputation et la fiabilité de l’assureur auto que vous envisagez de choisir. Consultez les avis des clients, renseignez-vous sur la qualité du service client et sur la rapidité du traitement des sinistres. Un assureur fiable saura vous accompagner en cas d’accident et vous apporter un soutien efficace.

Par ailleurs, n’hésitez pas à demander des devis auprès de plusieurs assureurs auto afin de comparer les tarifs et les garanties proposées. Assurez-vous de bien comprendre ce qui est inclus dans votre contrat d’assurance (responsabilité civile, dommages tous accidents, vol, incendie, bris de glace, assistance…) et n’hésitez pas à poser des questions si quelque chose n’est pas clair.

Enfin, pensez également à vérifier si l’assureur auto propose des options supplémentaires telles que l’assistance 24h/24, le prêt d’un véhicule en cas d’immobilisation ou encore une garantie conducteur étendue. Ces services complémentaires peuvent s’avérer très utiles en cas d’imprévu sur la route.

En conclusion, choisir le bon assureur auto nécessite une certaine réflexion et une comparaison minutieuse des offres disponibles sur le marché. En prenant le temps de bien étudier vos besoins et en sélectionnant un assureur fiable et compétent, vous pourrez rouler en toute sérénité en sachant que votre véhicule est bien protégé.

Questions Fréquentes sur l’Assurance Auto : Tarifs, Résiliation et Protection

- Quelle est l’assurance auto la moins chère ?

- Comment résilier mon contrat d’assurance auto ?

- Quelles sont les garanties indispensables pour une assurance auto ?

- Comment fonctionne le bonus-malus en assurance auto ?

- Que faire en cas d’accident de voiture et comment déclarer un sinistre à mon assureur auto ?

Quelle est l’assurance auto la moins chère ?

Il est fréquent de se demander quelle est l’assurance auto la moins chère. Cependant, il est important de noter que le coût de l’assurance auto peut varier en fonction de plusieurs facteurs tels que l’âge du conducteur, le type de véhicule assuré, le lieu de résidence, le kilométrage annuel, le niveau de couverture souhaité, et même le bonus-malus. Pour trouver l’assurance auto la moins chère qui correspond à vos besoins, il est recommandé de comparer les offres des différents assureurs et de demander des devis personnalisés en tenant compte de ces critères spécifiques.

Comment résilier mon contrat d’assurance auto ?

La résiliation d’un contrat d’assurance auto est une démarche courante, mais qui nécessite de suivre certaines étapes. Pour résilier votre contrat d’assurance auto, vous devez généralement envoyer une lettre recommandée à votre assureur en respectant un préavis de préférence de 2 mois avant la date d’échéance annuelle. Il est important de vérifier les conditions de résiliation spécifiques mentionnées dans votre contrat, car celles-ci peuvent varier en fonction des compagnies d’assurance. En cas de vente ou de destruction du véhicule assuré, la résiliation peut également être effectuée plus rapidement. N’hésitez pas à contacter votre assureur pour obtenir des informations précises sur la procédure à suivre pour résilier votre contrat d’assurance auto.

Quelles sont les garanties indispensables pour une assurance auto ?

Il est essentiel de souscrire à certaines garanties indispensables pour une assurance auto afin d’être correctement protégé en cas d’accident ou de sinistre. Parmi celles-ci, la responsabilité civile est obligatoire et couvre les dommages matériels et corporels causés à autrui. En plus de cette garantie de base, il est recommandé d’inclure la garantie dommages tous accidents qui prend en charge les réparations de votre véhicule, même en cas de responsabilité avérée. La garantie vol/incendie est également importante pour protéger votre voiture contre le vol ou les dégâts causés par un incendie. Enfin, l’assistance dépannage et le bris de glace sont des garanties complémentaires souvent appréciées pour assurer une protection optimale de votre véhicule au quotidien.

Comment fonctionne le bonus-malus en assurance auto ?

Le bonus-malus en assurance auto est un système de réduction ou de majoration du montant de la prime d’assurance en fonction du comportement de l’assuré au volant. Concrètement, chaque année sans sinistre responsable, l’assuré voit son bonus augmenter, ce qui se traduit par une réduction de sa prime d’assurance. En revanche, en cas de sinistre dont l’assuré est responsable, le malus est appliqué et entraîne une augmentation de la prime. Ainsi, le bonus-malus encourage les conducteurs à adopter une conduite prudente et responsable sur la route afin d’être récompensés par des tarifs avantageux en assurance auto.

Que faire en cas d’accident de voiture et comment déclarer un sinistre à mon assureur auto ?

En cas d’accident de voiture, il est essentiel de garder son calme et de suivre quelques étapes importantes. Tout d’abord, assurez-vous que personne n’est blessé et sécurisez les lieux en allumant vos feux de détresse. Ensuite, échangez vos coordonnées avec les autres conducteurs impliqués et notez les témoins éventuels. Prenez des photos des dégâts et de la scène de l’accident si possible. Une fois en sécurité, contactez immédiatement votre assureur auto pour déclarer le sinistre. Préparez tous les documents nécessaires, tels que votre contrat d’assurance, le constat amiable rempli et tout autre élément pouvant aider à l’évaluation du sinistre. Votre assureur vous guidera ensuite sur la marche à suivre pour la prise en charge des réparations ou du remboursement selon les termes de votre contrat.