Assurance Vie Après Décès : Protéger Vos Proches et Leur Avenir

L’assurance vie est un outil financier essentiel pour assurer la sécurité financière de vos proches après votre décès. En effet, en souscrivant à une assurance vie, vous pouvez garantir un capital à vos bénéficiaires pour les aider à faire face aux dépenses courantes, rembourser des dettes ou financer des projets futurs.

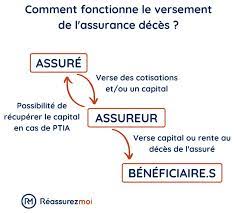

Après le décès de l’assuré, les bénéficiaires désignés dans le contrat d’assurance vie peuvent recevoir le capital décès prévu. Ce capital peut être versé en une seule fois ou sous forme de rente, selon les modalités prévues dans le contrat.

Une assurance vie après décès offre une tranquillité d’esprit aux assurés en sachant que leurs proches seront protégés financièrement en cas de disparition. Cela permet également de planifier la transmission de son patrimoine de manière efficace et optimisée sur le plan fiscal.

Il est important de choisir attentivement ses bénéficiaires et de mettre à jour régulièrement les informations contenues dans son contrat d’assurance vie. En effet, des changements dans votre situation personnelle (mariage, divorce, naissance d’un enfant) peuvent nécessiter une modification des bénéficiaires désignés.

En conclusion, l’assurance vie après décès est un moyen efficace de protéger financièrement vos proches et de planifier la transmission de votre patrimoine. N’hésitez pas à consulter un conseiller financier pour obtenir des conseils personnalisés sur la meilleure façon d’organiser votre assurance vie pour garantir la sécurité financière de vos proches après votre disparition.

8 Conseils Essentiels pour Gérer Votre Assurance Vie Après Décès

- Vérifiez régulièrement les bénéficiaires désignés de votre assurance vie.

- Informez vos proches de l’existence de votre contrat d’assurance vie après votre décès.

- Conservez soigneusement les documents relatifs à votre assurance vie dans un endroit sûr et accessible.

- Consultez un conseiller financier pour vous aider à comprendre les implications fiscales de la transmission de l’assurance vie.

- Pensez à diversifier les bénéficiaires pour éviter tout litige familial potentiel.

- Mettez à jour vos bénéficiaires en cas de changement majeur dans votre situation familiale (mariage, divorce, naissance, décès).

- Envisagez la souscription d’une assurance complémentaire pour couvrir des frais spécifiques liés à votre succession.

- Assurez-vous que vos proches connaissent la procédure à suivre pour réclamer le capital assuré en cas de décès.

Vérifiez régulièrement les bénéficiaires désignés de votre assurance vie.

Il est crucial de vérifier régulièrement les bénéficiaires désignés de votre assurance vie. En effet, des événements tels que le mariage, le divorce, la naissance d’un enfant ou d’autres changements dans votre situation personnelle peuvent nécessiter une mise à jour des informations contenues dans votre contrat d’assurance vie. En prenant le temps de vérifier et de mettre à jour vos bénéficiaires désignés, vous vous assurez que le capital décès ira aux personnes que vous souhaitez protéger financièrement après votre décès. Cela garantit une planification efficace et précise de la transmission de votre patrimoine.

Informez vos proches de l’existence de votre contrat d’assurance vie après votre décès.

Il est crucial d’informer vos proches de l’existence de votre contrat d’assurance vie après votre décès. En partageant cette information avec vos bénéficiaires désignés, vous leur permettez de prendre connaissance des démarches à suivre pour bénéficier du capital décès prévu. Cette transparence facilite le processus et évite toute confusion ou retard dans le règlement de l’assurance vie. Communiquer ouvertement sur l’existence de votre contrat d’assurance vie est une façon responsable d’assurer que vos proches puissent bénéficier pleinement des avantages financiers prévus pour eux.

Conservez soigneusement les documents relatifs à votre assurance vie dans un endroit sûr et accessible.

Il est essentiel de conserver soigneusement les documents relatifs à votre assurance vie dans un endroit sûr et accessible. En cas de décès, ces documents seront indispensables pour que vos bénéficiaires puissent faire valoir leurs droits et recevoir le capital décès prévu. Assurez-vous que vos proches connaissent l’endroit où sont conservés ces documents et qu’ils ont accès à ces informations en cas de besoin. Une organisation rigoureuse et une communication claire sur ces aspects peuvent faciliter les démarches administratives et garantir que vos proches bénéficient rapidement des avantages prévus par votre contrat d’assurance vie.

Consultez un conseiller financier pour vous aider à comprendre les implications fiscales de la transmission de l’assurance vie.

Il est fortement recommandé de consulter un conseiller financier pour vous aider à comprendre les implications fiscales de la transmission de l’assurance vie après décès. En effet, un expert pourra vous guider sur les différentes modalités fiscales liées à la succession du capital décès et vous aider à optimiser la transmission de votre patrimoine à vos bénéficiaires. Grâce à ses conseils avisés, vous pourrez prendre des décisions éclairées et mettre en place une stratégie financière adaptée pour garantir la sécurité financière de vos proches dans le respect des réglementations fiscales en vigueur.

Pensez à diversifier les bénéficiaires pour éviter tout litige familial potentiel.

Il est important de diversifier les bénéficiaires de votre assurance vie après décès afin d’éviter tout litige familial potentiel. En désignant plusieurs bénéficiaires, vous pouvez garantir une répartition équitable du capital décès et minimiser les risques de conflits entre vos proches. Penser à la diversification des bénéficiaires est une mesure préventive judicieuse pour assurer une transmission harmonieuse de votre patrimoine et préserver l’harmonie au sein de votre famille en cas de disparition.

Mettez à jour vos bénéficiaires en cas de changement majeur dans votre situation familiale (mariage, divorce, naissance, décès).

Il est crucial de mettre à jour régulièrement les bénéficiaires désignés dans votre contrat d’assurance vie en cas de changement majeur dans votre situation familiale, tels que le mariage, le divorce, la naissance d’un enfant ou le décès d’un bénéficiaire précédemment désigné. En veillant à maintenir vos informations à jour, vous vous assurez que le capital décès sera versé aux personnes que vous souhaitez protéger financièrement après votre disparition. Cette démarche simple mais essentielle permet d’éviter toute confusion ou contestation lors du règlement de l’assurance vie et garantit que vos proches bénéficieront pleinement des avantages prévus par le contrat.

Envisagez la souscription d’une assurance complémentaire pour couvrir des frais spécifiques liés à votre succession.

Envisagez la souscription d’une assurance complémentaire pour couvrir des frais spécifiques liés à votre succession. En plus du capital décès prévu dans votre contrat d’assurance vie, une assurance complémentaire peut être une solution judicieuse pour couvrir des frais spécifiques tels que les droits de succession, les frais de notaire ou les frais liés à la gestion de la succession. Cela permettra à vos bénéficiaires de recevoir le capital décès sans avoir à supporter ces coûts supplémentaires, assurant ainsi une transmission de patrimoine plus fluide et moins contraignante pour eux.

Assurez-vous que vos proches connaissent la procédure à suivre pour réclamer le capital assuré en cas de décès.

Il est essentiel de s’assurer que vos proches connaissent la procédure à suivre pour réclamer le capital assuré en cas de décès. En informant clairement vos bénéficiaires sur les démarches à entreprendre auprès de la compagnie d’assurance, vous leur facilitez l’accès au capital décès et leur permettez de faire face plus sereinement aux formalités administratives dans une période déjà difficile. Communiquer cette information de manière préventive peut éviter des retards ou des complications lors du règlement de l’assurance vie après votre disparition.