L’importance de l’assurance décès pour protéger vos proches

La vie est imprévisible et personne ne peut prédire ce qui nous attend demain. C’est pourquoi il est essentiel de prendre des mesures pour protéger nos proches en cas de décès prématuré. L’une des meilleures façons d’y parvenir est de souscrire une assurance décès.

L’assurance décès offre une protection financière à votre famille et à vos bénéficiaires en cas de décès. Elle garantit qu’en cas de disparition tragique, vos proches ne seront pas laissés dans une situation financière difficile. Voici quelques raisons pour lesquelles l’assurance décès est si importante :

- Couvrir les frais funéraires : Les funérailles peuvent être coûteuses et représenter un fardeau financier important pour votre famille déjà endeuillée. L’assurance décès permettra à vos proches de faire face aux dépenses liées aux funérailles sans avoir à s’inquiéter des coûts.

- Rembourser les dettes : Si vous avez des dettes, comme un prêt hypothécaire, un prêt étudiant ou des dettes de carte de crédit, l’assurance décès peut aider à rembourser ces obligations financières après votre départ. Cela permettra à votre famille de continuer à vivre sans être accablée par ces charges.

- Assurer le maintien du niveau de vie : Si vous êtes le principal soutien financier de votre famille, votre disparition pourrait entraîner une baisse significative du niveau de vie pour vos proches. L’assurance décès peut fournir un capital qui compensera cette perte de revenus, permettant à votre famille de maintenir son niveau de vie actuel.

- Protéger l’avenir de vos enfants : Si vous avez des enfants, l’assurance décès peut être un moyen de garantir leur avenir financier. Les fonds versés par l’assurance décès peuvent être utilisés pour payer leurs études, couvrir leurs dépenses quotidiennes et leur assurer un avenir stable.

- Tranquillité d’esprit : L’une des principales raisons pour lesquelles les gens souscrivent une assurance décès est d’avoir la tranquillité d’esprit. Savoir que vos proches seront financièrement protégés en cas de décès prématuré vous permettra de vivre votre vie sans cette inquiétude constante.

Il est important de noter que l’assurance décès peut être adaptée à vos besoins spécifiques. Vous pouvez choisir la durée d’assurance qui convient le mieux à votre situation, ainsi que le montant du capital assuré. Il est recommandé de consulter un professionnel en assurance pour vous aider à déterminer la meilleure option pour vous et votre famille.

En conclusion, souscrire une assurance décès est un moyen responsable et prévoyant de protéger vos proches en cas de décès prématuré. Cela offre une sécurité financière essentielle dans des moments difficiles et permet à votre famille de se reconstruire sans soucis financiers. Ne laissez pas le futur au hasard, prenez les mesures nécessaires dès maintenant pour protéger ceux qui vous sont chers.

8 questions fréquemment posées sur l’assurance décès

- Comment fonctionne l’assurance décès ?

- Quel âge pour assurance décès ?

- Comment ça marche l’assurance décès ?

- Quel est le coût d’une assurance décès ?

- Pourquoi souscrire une assurance décès ?

- Quel intérêt de souscrire une assurance décès ?

- Quelle différence entre une assurance décès et une assurance obsèques ?

- Quelle assurance décès choisir ?

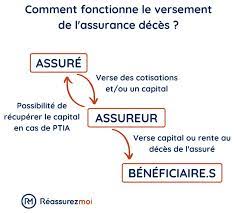

Comment fonctionne l’assurance décès ?

L’assurance décès fonctionne de manière assez simple. Voici les principaux éléments à connaître :

- Souscription : Vous devez d’abord souscrire une police d’assurance décès auprès d’une compagnie d’assurance. Vous devrez fournir des informations sur votre état de santé, votre âge et d’autres détails pertinents pour évaluer le risque.

- Prime : Vous devrez payer une prime régulière (mensuelle, trimestrielle, annuelle) à la compagnie d’assurance pour maintenir votre couverture. Le montant de la prime dépendra de divers facteurs tels que votre âge, votre état de santé et le montant du capital assuré.

- Capital assuré : Lorsque vous souscrivez une assurance décès, vous choisissez le montant du capital assuré, c’est-à-dire la somme qui sera versée à vos bénéficiaires en cas de décès. Ce montant peut être utilisé par vos proches pour couvrir les frais funéraires, rembourser les dettes ou maintenir leur niveau de vie.

- Bénéficiaires : Vous devez désigner des bénéficiaires qui recevront le capital assuré en cas de décès. Il peut s’agir de membres de votre famille, de conjoint(e), d’enfants ou même d’une organisation caritative.

- Décès : En cas de décès pendant la période couverte par l’assurance (la durée du contrat), vos bénéficiaires doivent informer la compagnie d’assurance et fournir les documents nécessaires pour prouver le décès.

- Versement du capital : Une fois que la compagnie d’assurance a reçu les documents requis, elle procédera au versement du capital assuré aux bénéficiaires désignés. Ce montant peut être versé en une seule fois ou sous forme de rente, selon les modalités du contrat.

Il est important de noter que certaines polices d’assurance décès peuvent inclure des exclusions ou des délais de carence. Par exemple, si le décès survient dans les premières années suivant la souscription de l’assurance, la compagnie d’assurance peut limiter le montant versé ou refuser de payer en cas de suicide.

Il est recommandé de lire attentivement les termes et conditions du contrat d’assurance décès avant de souscrire et de poser des questions à votre assureur pour clarifier tout aspect qui vous semble flou.

Quel âge pour assurance décès ?

L’âge pour souscrire une assurance décès peut varier en fonction de la compagnie d’assurance et des politiques spécifiques. En général, la plupart des compagnies d’assurance offrent des polices d’assurance décès à partir de l’âge de 18 ans jusqu’à un certain âge limite, qui peut être fixé entre 60 et 70 ans.

Il est important de noter que plus vous souscrivez une assurance décès à un âge précoce, plus les primes mensuelles ou annuelles peuvent être abordables. Cela est dû au fait que le risque de décès prématuré est considéré comme plus faible pour les personnes plus jeunes et en meilleure santé.

Cependant, cela ne signifie pas que vous ne pouvez pas souscrire une assurance décès si vous êtes plus âgé. Certaines compagnies d’assurance proposent des options spécifiques pour les personnes âgées, avec des primes potentiellement plus élevées.

Il est recommandé de consulter un professionnel en assurance pour obtenir des informations précises sur les critères d’âge et les options disponibles en matière d’assurance décès. Ils pourront vous aider à trouver la meilleure solution adaptée à votre situation personnelle et financière.

Comment ça marche l’assurance décès ?

L’assurance décès fonctionne de la manière suivante :

- Souscription : Vous choisissez une compagnie d’assurance et un contrat d’assurance décès qui correspond à vos besoins. Vous fournissez les informations nécessaires, telles que votre âge, votre état de santé et votre mode de vie, afin que la compagnie d’assurance puisse évaluer le risque.

- Prime : Vous payez une prime régulière à la compagnie d’assurance pour maintenir votre couverture. Le montant de la prime dépendra de plusieurs facteurs, tels que votre âge, votre état de santé et le montant du capital assuré.

- Bénéficiaire : Vous désignez un ou plusieurs bénéficiaires qui recevront le capital assuré en cas de décès. Il peut s’agir de membres de votre famille, de vos enfants ou d’autres personnes que vous souhaitez protéger financièrement.

- Durée du contrat : L’assurance décès peut être souscrite pour une durée déterminée (par exemple, 10 ans, 20 ans) ou pour toute la vie (assurance vie entière). Si vous décédez pendant la période couverte par le contrat, vos bénéficiaires recevront le capital assuré.

- Décès : En cas de décès pendant la période couverte par le contrat, vos bénéficiaires doivent informer la compagnie d’assurance du décès et présenter les documents nécessaires pour prouver le décès.

- Versement du capital : Une fois que la compagnie d’assurance a reçu les documents requis et a vérifié les informations, elle versera le capital assuré aux bénéficiaires désignés. Ce capital peut être utilisé par les bénéficiaires pour couvrir les frais funéraires, rembourser les dettes ou assurer leur propre sécurité financière.

Il est important de noter que certaines conditions peuvent s’appliquer, telles que des exclusions pour certains types de décès (par exemple, suicide dans les premières années du contrat) ou des délais de carence pendant lesquels la couverture peut être limitée. Il est donc essentiel de lire attentivement le contrat et de poser des questions à votre compagnie d’assurance pour comprendre tous les détails.

En résumé, l’assurance décès fonctionne en vous offrant une protection financière en cas de décès prématuré. Elle permet à vos bénéficiaires de recevoir un capital assuré afin de faire face aux dépenses liées au décès et de maintenir leur niveau de vie après votre disparition.

Quel est le coût d’une assurance décès ?

Le coût d’une assurance décès peut varier en fonction de plusieurs facteurs, tels que l’âge de l’assuré, son état de santé, le montant du capital assuré et la durée de l’assurance.

En règle générale, plus vous êtes jeune et en bonne santé, plus le coût de l’assurance décès sera abordable. Les primes d’assurance peuvent également être plus élevées si vous choisissez un capital assuré important ou une durée d’assurance plus longue.

Il est important de noter que chaque compagnie d’assurance a ses propres tarifs et critères d’évaluation des risques. Il est donc recommandé de demander des devis à plusieurs assureurs pour comparer les offres et trouver celle qui correspond le mieux à vos besoins et à votre budget.

De plus, il existe différents types d’assurances décès, tels que l’assurance temporaire (pour une période déterminée) ou l’assurance vie entière (jusqu’à la fin de votre vie). Chaque type d’assurance aura également un impact sur le coût total.

En résumé, le coût d’une assurance décès dépendra de plusieurs facteurs spécifiques à votre situation. Il est préférable de contacter directement les compagnies d’assurance pour obtenir des informations précises sur les tarifs et les options disponibles.

Pourquoi souscrire une assurance décès ?

Souscrire une assurance décès est une décision importante qui peut offrir de nombreux avantages et garanties pour vous et vos proches. Voici quelques raisons pour lesquelles il est judicieux de souscrire une assurance décès :

- Protéger financièrement vos proches : L’assurance décès offre une protection financière à votre famille en cas de décès prématuré. Elle garantit que vos proches ne seront pas laissés dans une situation financière difficile, en leur fournissant un capital ou une rente pour subvenir à leurs besoins.

- Couvrir les frais liés aux funérailles : Les funérailles peuvent être coûteuses, et le fardeau financier qu’elles représentent peut être lourd pour votre famille déjà endeuillée. L’assurance décès permettra à vos proches de faire face aux dépenses liées aux funérailles sans avoir à s’inquiéter des coûts.

- Rembourser les dettes : Si vous avez des dettes, telles qu’un prêt hypothécaire, un prêt étudiant ou des dettes de carte de crédit, l’assurance décès peut aider à rembourser ces obligations financières après votre départ. Cela permettra à votre famille de continuer à vivre sans être accablée par ces charges.

- Maintenir le niveau de vie de votre famille : Si vous êtes le principal soutien financier de votre famille, votre disparition pourrait entraîner une baisse significative du niveau de vie pour vos proches. L’assurance décès peut fournir un capital qui compensera cette perte de revenus, permettant ainsi à votre famille de maintenir son niveau de vie actuel.

- Assurer l’éducation des enfants : Si vous avez des enfants, l’assurance décès peut être un moyen de garantir leur avenir financier. Les fonds versés par l’assurance décès peuvent être utilisés pour payer leurs études, couvrir leurs dépenses quotidiennes et leur assurer un avenir stable.

- Tranquillité d’esprit : Souscrire une assurance décès vous permet d’avoir la tranquillité d’esprit en sachant que vos proches seront financièrement protégés en cas de décès prématuré. Cela vous permet de vivre votre vie sans cette inquiétude constante.

Il est important de noter que les avantages et les garanties spécifiques varient en fonction du contrat d’assurance décès que vous choisissez. Il est recommandé de consulter un professionnel en assurance pour évaluer vos besoins spécifiques et trouver la meilleure option qui correspond à votre situation familiale et financière.

En conclusion, souscrire une assurance décès est un moyen responsable de protéger financièrement vos proches en cas de décès prématuré. Cela offre une sécurité financière essentielle dans des moments difficiles et permet à votre famille de se reconstruire sans soucis financiers.

Quel intérêt de souscrire une assurance décès ?

Souscrire une assurance décès présente de nombreux avantages et intérêts. Voici quelques raisons pour lesquelles il est judicieux de souscrire une telle assurance :

- Protéger financièrement sa famille : L’assurance décès garantit que vos proches seront financièrement protégés en cas de décès prématuré. Elle fournit un capital ou une rente à vos bénéficiaires, ce qui leur permet de faire face aux dépenses imprévues, aux frais funéraires et aux charges financières liées à votre disparition.

- Couvrir les dettes et obligations financières : Si vous avez des dettes, comme un prêt hypothécaire, un prêt étudiant ou des dettes de carte de crédit, l’assurance décès peut aider à rembourser ces obligations financières après votre disparition. Cela évite à votre famille d’être accablée par ces charges et leur permet de continuer à vivre sans difficultés financières.

- Maintenir le niveau de vie de sa famille : Si vous êtes le principal soutien financier de votre famille, votre disparition pourrait entraîner une baisse significative du niveau de vie pour vos proches. L’assurance décès peut fournir un capital qui compensera cette perte de revenus, permettant ainsi à votre famille de maintenir son niveau de vie actuel et d’avoir une certaine stabilité financière.

- Assurer l’éducation des enfants : Si vous avez des enfants, l’assurance décès peut être utilisée pour financer leurs études futures. Les fonds versés par l’assurance peuvent être utilisés pour payer les frais d’études, couvrir leurs dépenses quotidiennes et assurer leur avenir.

- Tranquillité d’esprit : Souscrire une assurance décès offre une tranquillité d’esprit, à la fois pour vous et pour vos proches. Savoir que votre famille sera financièrement protégée en cas de décès prématuré vous permet de vivre votre vie sans cette inquiétude constante. Cela vous permet également de profiter pleinement de chaque instant présent, en sachant que l’avenir financier de votre famille est sécurisé.

Il est important de noter que l’assurance décès peut être adaptée à vos besoins spécifiques. Vous pouvez choisir la durée d’assurance, le montant du capital assuré et les options supplémentaires qui conviennent le mieux à votre situation personnelle et familiale. Il est recommandé de consulter un professionnel en assurance pour obtenir des conseils personnalisés et trouver la meilleure solution pour vous.

En conclusion, souscrire une assurance décès offre une protection financière essentielle à vos proches en cas de décès prématuré. Cela permet de prévenir les difficultés financières et assure la stabilité future de votre famille. Ne laissez pas le futur au hasard, prenez les mesures nécessaires dès maintenant pour protéger ceux qui vous sont chers.

Quelle différence entre une assurance décès et une assurance obsèques ?

L’assurance décès et l’assurance obsèques sont deux types d’assurances qui offrent une protection financière en cas de décès, mais elles diffèrent dans leur objectif principal et dans la manière dont elles fonctionnent.

L’assurance décès vise à fournir une protection financière globale à vos bénéficiaires en cas de décès prématuré. Elle offre un capital ou une rente qui peut être utilisé pour couvrir divers besoins financiers tels que les frais funéraires, le remboursement des dettes, le maintien du niveau de vie de la famille, l’éducation des enfants, etc. L’assurance décès est généralement souscrite pour une durée déterminée et peut être liée à un prêt hypothécaire ou à d’autres engagements financiers importants.

D’un autre côté, l’assurance obsèques est spécifiquement conçue pour couvrir les frais liés aux funérailles. Elle vise à soulager votre famille du fardeau financier des dépenses funéraires en fournissant un capital destiné exclusivement à cet usage. L’assurance obsèques peut être souscrite pour une somme fixe ou pour un service funéraire spécifique, tel que défini dans le contrat. Contrairement à l’assurance décès, elle est souvent souscrite pour toute la durée de la vie de l’assuré.

En résumé, la principale différence entre l’assurance décès et l’assurance obsèques réside dans leur objectif principal : l’assurance décès offre une protection financière globale en cas de décès prématuré, tandis que l’assurance obsèques se concentre spécifiquement sur les frais funéraires. Il est important de prendre en compte vos besoins spécifiques et de consulter un professionnel en assurance pour déterminer quelle option convient le mieux à votre situation.

Quelle assurance décès choisir ?

Le choix de l’assurance décès dépend de vos besoins spécifiques et de votre situation personnelle. Voici quelques options à considérer lors du choix d’une assurance décès :

- Assurance vie temporaire : Il s’agit d’une assurance décès qui offre une couverture pour une période déterminée, généralement de 10 à 30 ans. C’est une option abordable et idéale si vous souhaitez protéger votre famille pendant une période spécifique, par exemple, pour couvrir les frais de scolarité de vos enfants.

- Assurance vie entière : Contrairement à l’assurance vie temporaire, l’assurance vie entière offre une couverture permanente jusqu’à la fin de votre vie, tant que vous continuez à payer les primes. Elle peut également inclure une valeur de rachat ou un investissement qui peut augmenter avec le temps.

- Assurance vie universelle : L’assurance vie universelle combine la protection d’une assurance décès avec des éléments d’épargne et d’investissement. Elle offre plus de flexibilité en termes de primes et permet des retraits anticipés ou des prêts sur la valeur accumulée.

- Assurance décès accidentel : Cette option offre une couverture spécifique en cas de décès causé par un accident. Elle peut être intéressante si vous recherchez une protection supplémentaire en cas d’accidents graves.

- Assurance collective : Certaines entreprises proposent des régimes d’assurance décès collectifs pour leurs employés. Ces régimes peuvent offrir des avantages supplémentaires tels que des primes réduites et une couverture étendue.

Il est important de noter que chaque compagnie d’assurance propose différentes options et garanties. Il est donc conseillé de comparer les offres, de lire attentivement les termes et conditions, et de consulter un professionnel en assurance pour vous aider à choisir l’option la plus adaptée à vos besoins.

N’oubliez pas que le montant de la prime dépendra de plusieurs facteurs tels que votre âge, votre état de santé, le montant du capital assuré et la durée de la couverture. Il est essentiel d’évaluer soigneusement ces aspects pour prendre une décision éclairée.

En résumé, il n’y a pas une seule assurance décès qui convient à tout le monde. Prenez le temps d’examiner vos besoins et vos objectifs financiers, puis consultez un professionnel en assurance pour vous guider dans le choix de l’assurance décès qui correspond le mieux à votre situation.