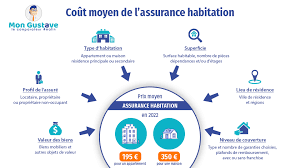

Les prix moyens de l’assurance habitation varient en fonction de plusieurs facteurs, tels que la localisation de la propriété, sa taille, son âge et les garanties incluses dans le contrat. En général, le coût moyen de l’assurance habitation en France est d’environ 200 à 400 euros par an pour un appartement et de 300 à 600 euros par an pour une maison.

Il est important de noter que ces chiffres ne sont que des estimations générales et que les tarifs réels peuvent varier considérablement d’un assureur à l’autre. Certains facteurs qui peuvent influencer le prix de votre assurance habitation incluent :

- La valeur du contenu assuré : plus vos biens sont précieux, plus votre prime d’assurance risque d’être élevée.

- Le niveau de protection choisi : les garanties supplémentaires comme la protection juridique ou le vol peuvent augmenter le coût de votre assurance.

- La localisation de votre logement : certaines zones sont plus sujettes aux risques (cambriolages, catastrophes naturelles) et peuvent donc entraîner des primes plus élevées.

- Les caractéristiques du logement : l’âge du bâtiment, sa structure et ses équipements peuvent également influencer le prix de l’assurance.

Pour obtenir un prix précis pour votre assurance habitation, il est recommandé de demander des devis auprès de plusieurs compagnies d’assurance et de comparer les offres. N’oubliez pas non plus qu’il est possible de bénéficier de réductions en regroupant plusieurs contrats d’assurance au sein d’une même compagnie (multirisque habitation, auto, etc.).

En conclusion, le prix moyen de l’assurance habitation peut varier en fonction de nombreux éléments propres à chaque situation. Il est donc essentiel de bien étudier vos besoins et de comparer les offres pour trouver la meilleure couverture au meilleur prix.

Les 7 Avantages du Prix Moyen de l’Assurance Habitation

- Offre une protection financière en cas de sinistre (incendie, dégât des eaux, vol, etc.)

- Permet de protéger vos biens et votre domicile contre les risques du quotidien

- Propose différentes options de garanties pour s’adapter à vos besoins spécifiques

- Peut inclure des services d’assistance en cas d’urgence (plombier, serrurier, etc.)

- Assure une tranquillité d’esprit en cas de dommages matériels ou pertes financières

- Peut être obligatoire pour les locataires selon la loi Alur

- Possibilité de bénéficier de réductions en regroupant plusieurs contrats d’assurance

Les Inconvénients du Prix Moyen de l’Assurance Habitation

- Le prix moyen de l’assurance habitation peut être élevé pour les propriétés situées dans des zones à risques.

- Certains assureurs peuvent imposer des franchises élevées en cas de sinistre, ce qui peut augmenter le coût final pour l’assuré.

- Les garanties de base incluses dans le prix moyen peuvent ne pas suffire pour couvrir tous les risques auxquels votre logement est exposé.

- Les tarifs moyens d’assurance habitation peuvent augmenter chaque année, notamment en cas de sinistres répétés ou de changements législatifs.

- Certaines compagnies d’assurance proposent des offres attractives avec un prix moyen bas, mais cachent des exclusions ou limitations importantes dans les conditions du contrat.

- Les options supplémentaires telles que la garantie vol, la protection juridique ou l’assistance 24/7 peuvent entraîner une hausse significative du prix moyen de l’assurance habitation.

- En cas de sous-estimation de la valeur des biens assurés, le remboursement en cas de sinistre pourrait être insuffisant pour couvrir les pertes réelles.

Offre une protection financière en cas de sinistre (incendie, dégât des eaux, vol, etc.)

L’un des avantages majeurs du prix moyen de l’assurance habitation est qu’il offre une protection financière essentielle en cas de sinistre. Que ce soit un incendie, un dégât des eaux, un vol ou tout autre dommage couvert par votre contrat d’assurance, vous pouvez avoir l’assurance que vos biens seront protégés et que vous pourrez bénéficier d’une assistance financière pour réparer les dommages subis. Cette tranquillité d’esprit offerte par l’assurance habitation permet de faire face aux imprévus en toute sérénité, sans craindre des conséquences financières désastreuses.

Permet de protéger vos biens et votre domicile contre les risques du quotidien

L’assurance habitation offre la possibilité de protéger vos biens et votre domicile contre les risques du quotidien. En cas de sinistre tel qu’un incendie, un dégât des eaux ou un vol, cette assurance vous permet d’être indemnisé pour les dommages subis. Ainsi, en souscrivant une assurance habitation adaptée, vous pouvez avoir l’esprit tranquille en sachant que votre foyer et vos biens sont protégés contre les aléas de la vie quotidienne.

Propose différentes options de garanties pour s’adapter à vos besoins spécifiques

L’un des avantages du prix moyen de l’assurance habitation est qu’il propose différentes options de garanties pour s’adapter à vos besoins spécifiques. En effet, en choisissant une assurance habitation, vous avez la possibilité de personnaliser votre contrat en ajoutant des garanties complémentaires selon vos besoins et votre situation. Que vous souhaitiez une protection renforcée contre les cambriolages, les dégâts des eaux ou les catastrophes naturelles, les différentes options disponibles vous permettent de bénéficier d’une couverture adaptée à votre domicile et à vos biens. Ainsi, en optant pour le prix moyen de l’assurance habitation, vous avez la flexibilité nécessaire pour construire un contrat sur-mesure qui répond parfaitement à vos attentes en matière de sécurité et de tranquillité d’esprit.

Peut inclure des services d’assistance en cas d’urgence (plombier, serrurier, etc.)

L’un des avantages du prix moyen de l’assurance habitation est qu’il peut inclure des services d’assistance en cas d’urgence tels que l’intervention d’un plombier ou d’un serrurier. En cas de sinistre imprévu, il est rassurant de savoir que votre assurance peut vous fournir rapidement les services nécessaires pour résoudre le problème, sans avoir à chercher des professionnels qualifiés par vous-même. Cette assistance en cas d’urgence peut vous faire gagner du temps et vous éviter des frais supplémentaires, offrant ainsi une tranquillité d’esprit précieuse aux assurés.

Assure une tranquillité d’esprit en cas de dommages matériels ou pertes financières

L’un des avantages majeurs du prix moyen de l’assurance habitation est qu’il assure une tranquillité d’esprit en cas de dommages matériels ou pertes financières. En souscrivant à une assurance habitation adéquate, les propriétaires peuvent se protéger contre les imprévus tels que les incendies, les dégâts des eaux, les vols ou autres sinistres. Ainsi, en cas de dommages à la propriété ou de pertes financières liées à ces événements, l’assurance habitation intervient pour couvrir les frais de réparation ou de remplacement, offrant ainsi une sécurité financière et une tranquillité d’esprit essentielles.

Peut être obligatoire pour les locataires selon la loi Alur

En vertu de la loi Alur, l’assurance habitation peut être obligatoire pour les locataires. Cette disposition vise à protéger à la fois le locataire et le propriétaire en cas de sinistre. En souscrivant à une assurance habitation, le locataire peut garantir sa responsabilité civile et couvrir les éventuels dommages causés au logement loué. Ainsi, cette obligation légale contribue à assurer une meilleure sécurité et tranquillité d’esprit pour toutes les parties impliquées dans la location d’un bien immobilier.

Possibilité de bénéficier de réductions en regroupant plusieurs contrats d’assurance

La possibilité de bénéficier de réductions en regroupant plusieurs contrats d’assurance est un avantage significatif lors de la souscription d’une assurance habitation. En regroupant vos différents contrats d’assurance (habitation, auto, santé, etc.) au sein d’une même compagnie, vous pouvez non seulement simplifier la gestion de vos assurances, mais aussi profiter de tarifs avantageux. Cette consolidation vous permettra non seulement d’économiser de l’argent grâce à des réductions spéciales ou des offres groupées, mais aussi de bénéficier d’une meilleure coordination des garanties et des services offerts par votre assureur.

Le prix moyen de l’assurance habitation peut être élevé pour les propriétés situées dans des zones à risques.

Le prix moyen de l’assurance habitation peut être élevé pour les propriétés situées dans des zones à risques. En effet, les compagnies d’assurance prennent en compte le niveau de risque lié à la localisation du logement, comme la fréquence des cambriolages ou la proximité de zones inondables, pour calculer les primes. Ainsi, les propriétés situées dans des zones jugées plus dangereuses peuvent se voir appliquer des tarifs plus élevés, ce qui peut représenter un inconvénient financier pour les propriétaires ou locataires concernés.

Certains assureurs peuvent imposer des franchises élevées en cas de sinistre, ce qui peut augmenter le coût final pour l’assuré.

Certains assureurs peuvent imposer des franchises élevées en cas de sinistre, ce qui peut augmenter le coût final pour l’assuré. En effet, une franchise élevée signifie que l’assuré devra débourser une somme importante avant que l’assurance ne commence à couvrir les dommages. Cela peut rendre l’assurance moins avantageuse pour les assurés, car même en payant des primes régulières, ils pourraient se retrouver à devoir supporter une part importante des frais en cas de sinistre. Il est donc essentiel de bien vérifier les conditions de franchise avant de souscrire une assurance habitation pour éviter toute mauvaise surprise en cas d’événement imprévu.

Les garanties de base incluses dans le prix moyen peuvent ne pas suffire pour couvrir tous les risques auxquels votre logement est exposé.

Il est important de noter que les garanties de base incluses dans le prix moyen de l’assurance habitation peuvent ne pas suffire pour couvrir tous les risques auxquels votre logement est exposé. En effet, certaines situations spécifiques ou dommages particuliers pourraient ne pas être pris en charge par les garanties standards. Il est donc essentiel de bien lire et comprendre les termes du contrat d’assurance afin de s’assurer que votre logement est correctement protégé. Dans certains cas, il peut être nécessaire d’ajouter des garanties complémentaires ou des options spécifiques pour renforcer la couverture et éviter les mauvaises surprises en cas de sinistre.

Les tarifs moyens d’assurance habitation peuvent augmenter chaque année, notamment en cas de sinistres répétés ou de changements législatifs.

Les tarifs moyens d’assurance habitation peuvent augmenter chaque année, notamment en cas de sinistres répétés ou de changements législatifs. En effet, les compagnies d’assurance ajustent souvent leurs tarifs pour refléter les risques accrus liés à des sinistres fréquents ou à des modifications dans la législation en matière d’assurance. Cette augmentation des prix peut être source de préoccupation pour les assurés, car elle peut entraîner une hausse significative du coût de leur assurance habitation d’une année à l’autre. Il est donc important pour les propriétaires de rester informés sur les éventuels changements et de comparer régulièrement les offres pour trouver la meilleure couverture au meilleur prix.

Certaines compagnies d’assurance proposent des offres attractives avec un prix moyen bas, mais cachent des exclusions ou limitations importantes dans les conditions du contrat.

Certaines compagnies d’assurance peuvent présenter un inconvénient en proposant des offres alléchantes avec un prix moyen bas pour l’assurance habitation, mais dissimulent des exclusions ou limitations significatives dans les conditions du contrat. Il est essentiel pour les assurés de rester vigilants et de lire attentivement les termes du contrat afin de comprendre pleinement ce qui est couvert et ce qui ne l’est pas. Les clauses cachées peuvent entraîner des surprises désagréables en cas de sinistre, compromettant ainsi la protection financière attendue. Il est donc recommandé de choisir une compagnie d’assurance réputée et transparente pour éviter toute mauvaise surprise.

Les options supplémentaires telles que la garantie vol, la protection juridique ou l’assistance 24/7 peuvent entraîner une hausse significative du prix moyen de l’assurance habitation.

Les options supplémentaires telles que la garantie vol, la protection juridique ou l’assistance 24/7 peuvent entraîner une hausse significative du prix moyen de l’assurance habitation. En effet, en ajoutant ces garanties complémentaires à votre contrat d’assurance, vous renforcez la protection de votre logement et de vos biens, mais cela se traduit également par un coût supplémentaire. Il est donc important de bien évaluer si ces options sont réellement nécessaires en fonction de vos besoins et de votre situation financière, car elles peuvent influencer considérablement le montant total de votre prime d’assurance habitation.

En cas de sous-estimation de la valeur des biens assurés, le remboursement en cas de sinistre pourrait être insuffisant pour couvrir les pertes réelles.

En cas de sous-estimation de la valeur des biens assurés, le remboursement en cas de sinistre pourrait être insuffisant pour couvrir les pertes réelles. Il est crucial d’évaluer avec précision la valeur de vos biens pour garantir une indemnisation adéquate en cas d’incident. Une estimation trop basse pourrait entraîner des difficultés financières et des pertes importantes en cas de sinistre, car l’assurance ne remboursera que jusqu’à concurrence du montant déclaré. Il est donc essentiel d’être vigilant lors de la déclaration de vos biens assurés afin de bénéficier d’une protection efficace et adaptée à vos besoins réels.