Les tarifs de l’assurance habitation peuvent varier en fonction de nombreux facteurs, et il est important de comprendre ce qui influence le coût de cette assurance essentielle pour protéger votre domicile. Voici un aperçu des éléments qui peuvent affecter le tarif de votre assurance habitation :

La Valeur de Votre Domicile

La valeur de votre domicile est l’un des principaux facteurs pris en compte par les compagnies d’assurance pour déterminer le tarif de votre assurance habitation. Plus la valeur de votre maison est élevée, plus le coût de l’assurance peut être élevé.

Le Type de Couverture

Le type de couverture que vous choisissez aura également un impact sur le tarif de votre assurance habitation. Les polices d’assurance habitation offrent différents niveaux de protection, allant d’une couverture de base à une couverture étendue incluant des garanties supplémentaires.

La Localisation de Votre Domicile

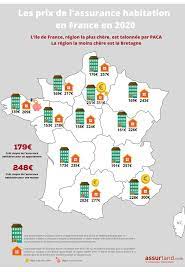

La localisation géographique de votre domicile peut influencer le tarif de votre assurance habitation. Par exemple, si vous vivez dans une zone à risque élevé d’inondation ou d’autres sinistres, cela peut entraîner des primes plus élevées.

Votre Historique de Réclamations

Votre historique en matière de réclamations antérieures peut également jouer un rôle dans la détermination du tarif de votre assurance habitation. Si vous avez fait plusieurs réclamations par le passé, cela pourrait augmenter le coût de votre prime d’assurance.

Les Équipements et Dispositifs de Sécurité

L’installation d’équipements et dispositifs de sécurité tels que des alarmes incendie, des serrures renforcées ou des systèmes d’alarme peut aider à réduire le risque pour l’assureur, ce qui pourrait se traduire par des primes plus basses pour votre assurance habitation.

En conclusion, il est essentiel d’évaluer attentivement ces différents facteurs pour obtenir une assurance habitation adaptée à vos besoins tout en bénéficiant d’un tarif compétitif. N’hésitez pas à comparer les offres disponibles sur le marché et à consulter un professionnel en assurance pour obtenir des conseils personnalisés.

Neuf Questions Fréquentes sur le Tarif d’Assurance Habitation : Comprendre et Optimiser Votre Contrat

- Comment est calculé le tarif de l’assurance habitation ?

- Quels sont les principaux facteurs qui influencent le coût de l’assurance habitation ?

- Est-ce que le tarif de l’assurance habitation varie en fonction de la localisation du domicile ?

- Comment puis-je réduire le coût de mon assurance habitation ?

- Est-ce que le montant des franchises impacte le tarif de l’assurance habitation ?

- Quelle est la différence entre une assurance habitation au tarif fixe et une assurance au tarif variable ?

- Les équipements de sécurité installés dans mon domicile peuvent-ils faire baisser le prix de mon assurance habitation ?

- Pourquoi dois-je comparer les offres d’assurance habitation pour obtenir le meilleur tarif ?

- Est-il possible d’inclure des garanties supplémentaires dans mon contrat d’assurance habitation sans augmenter considérablement le tarif?

Comment est calculé le tarif de l’assurance habitation ?

Le tarif de l’assurance habitation est calculé en prenant en compte plusieurs éléments essentiels. Les compagnies d’assurance évaluent généralement la valeur de votre domicile, le type de couverture choisi, la localisation de votre logement, votre historique de réclamations antérieures, ainsi que les équipements et dispositifs de sécurité installés. Ces facteurs permettent aux assureurs de déterminer le niveau de risque associé à votre habitation et d’établir un tarif en conséquence. Il est recommandé de bien comprendre ces critères pour pouvoir choisir une assurance habitation adaptée à vos besoins tout en bénéficiant d’un tarif compétitif.

Quels sont les principaux facteurs qui influencent le coût de l’assurance habitation ?

Les principaux facteurs qui influencent le coût de l’assurance habitation sont la valeur de votre domicile, le type de couverture choisi, la localisation de votre résidence, votre historique de réclamations antérieures, ainsi que les équipements et dispositifs de sécurité installés. Ces éléments sont pris en compte par les compagnies d’assurance pour évaluer le risque associé à assurer votre maison et déterminer le montant de la prime d’assurance. Il est important de comprendre l’impact de ces facteurs afin de choisir une assurance habitation adaptée à vos besoins tout en maîtrisant les coûts.

Est-ce que le tarif de l’assurance habitation varie en fonction de la localisation du domicile ?

Oui, le tarif de l’assurance habitation peut varier en fonction de la localisation du domicile. La zone géographique dans laquelle se trouve votre maison peut jouer un rôle important dans la détermination du coût de votre assurance habitation. Par exemple, si votre domicile est situé dans une région à risque élevé d’inondation, d’incendie ou de vol, les primes d’assurance peuvent être plus élevées pour refléter ce risque accru. Il est donc essentiel de prendre en compte la localisation de votre domicile lors de la souscription à une assurance habitation et de vous assurer que vous disposez d’une couverture adéquate pour protéger votre maison en fonction des risques spécifiques liés à sa situation géographique.

Comment puis-je réduire le coût de mon assurance habitation ?

Pour réduire le coût de votre assurance habitation, il existe plusieurs stratégies efficaces. Tout d’abord, vous pouvez opter pour une franchise plus élevée, ce qui peut entraîner des primes d’assurance plus basses. Ensuite, en installant des dispositifs de sécurité tels que des alarmes, des caméras de surveillance ou des détecteurs de fumée, vous pouvez réduire les risques pour l’assureur et potentiellement obtenir des réductions sur votre prime. De plus, regrouper vos différentes assurances (habitation, auto, etc.) auprès du même assureur peut souvent vous permettre de bénéficier de tarifs préférentiels. Enfin, n’hésitez pas à comparer les offres disponibles sur le marché et à négocier avec votre assureur actuel pour obtenir un tarif plus avantageux en fonction de votre profil et de vos besoins spécifiques.

Est-ce que le montant des franchises impacte le tarif de l’assurance habitation ?

Oui, le montant des franchises peut effectivement impacter le tarif de l’assurance habitation. La franchise représente la somme d’argent que l’assuré doit payer en cas de sinistre avant que l’assureur ne prenne en charge les frais restants. En général, plus la franchise est élevée, plus le risque pour l’assureur est faible, ce qui peut se traduire par un tarif d’assurance habitation plus bas. Cependant, il est important de trouver un équilibre entre le montant de la franchise et le coût global de votre assurance afin de vous assurer d’être bien protégé en cas de sinistre tout en bénéficiant d’une prime d’assurance abordable.

Quelle est la différence entre une assurance habitation au tarif fixe et une assurance au tarif variable ?

Lorsqu’il s’agit de choisir une assurance habitation, il est important de comprendre la différence entre une assurance au tarif fixe et une assurance au tarif variable. Une assurance habitation au tarif fixe implique que le montant de la prime reste constant pendant toute la durée du contrat, offrant ainsi une prévisibilité en termes de coûts. En revanche, avec une assurance au tarif variable, le montant de la prime peut varier en fonction de certains facteurs tels que les sinistres antérieurs, les évolutions du marché ou d’autres critères spécifiques. Il est donc essentiel de bien comparer ces deux types d’assurance pour choisir celui qui correspond le mieux à vos besoins et à votre budget.

Les équipements de sécurité installés dans mon domicile peuvent-ils faire baisser le prix de mon assurance habitation ?

Oui, les équipements de sécurité installés dans votre domicile peuvent potentiellement faire baisser le prix de votre assurance habitation. En effet, les compagnies d’assurance considèrent que la présence d’alarmes incendie, de serrures renforcées, de systèmes d’alarme ou d’autres dispositifs de sécurité réduit les risques de sinistres et de vols. Par conséquent, en renforçant la sécurité de votre domicile, vous pouvez bénéficier de primes d’assurance plus avantageuses. Il est recommandé de vérifier auprès de votre assureur quels équipements sont pris en compte pour obtenir une réduction sur le tarif de votre assurance habitation.

Pourquoi dois-je comparer les offres d’assurance habitation pour obtenir le meilleur tarif ?

Il est essentiel de comparer les offres d’assurance habitation pour obtenir le meilleur tarif, car cela vous permet de trouver une couverture adaptée à vos besoins spécifiques tout en bénéficiant d’un prix compétitif. En comparant les différentes offres disponibles sur le marché, vous pouvez identifier les garanties incluses, les exclusions éventuelles, ainsi que les tarifs proposés par différents assureurs. Cela vous donne la possibilité de choisir une assurance habitation qui correspond parfaitement à votre budget et à vos attentes en termes de protection de votre domicile. Comparer les offres d’assurance habitation vous permet également de bénéficier d’une meilleure compréhension des différentes options disponibles, ce qui vous aide à prendre une décision éclairée et à éviter les mauvaises surprises en cas de sinistre.

Est-il possible d’inclure des garanties supplémentaires dans mon contrat d’assurance habitation sans augmenter considérablement le tarif?

Il est tout à fait possible d’inclure des garanties supplémentaires dans votre contrat d’assurance habitation sans nécessairement augmenter considérablement le tarif. En effet, certaines compagnies d’assurance offrent la possibilité de personnaliser votre police d’assurance en ajoutant des garanties complémentaires selon vos besoins spécifiques, tout en maintenant un tarif abordable. Il est recommandé de discuter avec votre assureur pour trouver un équilibre entre la couverture supplémentaire souhaitée et le coût associé, afin de bénéficier d’une protection étendue sans pour autant payer une prime exorbitante.