L’assurance emprunteur crédit immobilier : une protection essentielle pour les emprunteurs

Lorsque vous contractez un prêt immobilier pour financer l’achat d’un bien, il est fortement recommandé – voire obligatoire dans certains cas – de souscrire une assurance emprunteur. Cette assurance, également appelée assurance crédit, offre une protection financière à la fois à l’emprunteur et à la banque prêteuse en cas d’imprévu.

Quels sont les avantages de l’assurance emprunteur crédit immobilier ? Tout d’abord, elle permet de garantir le remboursement du prêt en cas de décès, d’invalidité ou d’incapacité de travail de l’emprunteur. Cela offre une sécurité financière non négligeable pour l’emprunteur et sa famille en cas de coup dur.

En outre, l’assurance emprunteur peut également couvrir certains risques liés au bien immobilier lui-même, tels que les dommages causés par un incendie ou une catastrophe naturelle. Ainsi, en cas de sinistre, l’assurance prend en charge le remboursement du prêt ou les réparations nécessaires.

Il est important de noter que même si la souscription d’une assurance emprunteur n’est pas obligatoire dans tous les cas, elle est fortement recommandée par les professionnels du secteur. En effet, elle permet de se prémunir contre les aléas de la vie et d’éviter des situations financières difficiles en cas d’événement imprévu.

Avant de souscrire une assurance emprunteur crédit immobilier, il est conseillé de comparer les offres disponibles sur le marché et de choisir celle qui correspond le mieux à vos besoins et à votre situation financière. N’hésitez pas à demander des conseils à un professionnel de l’assurance pour vous guider dans votre choix.

En conclusion, l’assurance emprunteur crédit immobilier est un élément essentiel à prendre en compte lors de la souscription d’un prêt immobilier. Elle offre une protection financière indispensable en cas d’imprévu et permet à l’emprunteur et à sa famille de bénéficier d’une tranquillité d’esprit lorsqu’ils investissent dans un bien immobilier.

Tout Savoir sur l’Assurance Emprunteur pour un Crédit Immobilier : Questions Fréquemment Posées

- Quelles sont les assurances obligatoires pour un prêt immobilier ?

- Quelles garanties couvrent l’assurance emprunteur ?

- Quel type d’assurance pour un prêt immobilier ?

- Quel est le prix moyen d’une assurance prêt immobilier ?

- Est-il obligatoire d’avoir une assurance pour un prêt ?

- Quel est l’intérêt de changer d’assurance emprunteur ?

Quelles sont les assurances obligatoires pour un prêt immobilier ?

Il est important de savoir quelles sont les assurances obligatoires pour un prêt immobilier. En général, l’assurance emprunteur est une assurance obligatoire lors de la souscription d’un prêt immobilier. Cette assurance vise à garantir le remboursement du prêt en cas de décès, d’invalidité ou d’incapacité de travail de l’emprunteur. Bien que certaines assurances spécifiques puissent être exigées par les banques selon la nature du bien financé ou la situation de l’emprunteur, l’assurance emprunteur reste l’une des assurances incontournables pour sécuriser un prêt immobilier.

Quelles garanties couvrent l’assurance emprunteur ?

L’assurance emprunteur crédit immobilier couvre généralement un large éventail de garanties pour protéger à la fois l’emprunteur et la banque prêteuse. Parmi les garanties les plus courantes figurent la garantie décès, qui prend en charge le remboursement du prêt en cas de décès de l’emprunteur, la garantie invalidité, qui assure le remboursement en cas d’invalidité permanente ou totale de l’emprunteur, et la garantie incapacité de travail, qui couvre les mensualités en cas d’incapacité temporaire de travail. En outre, certaines assurances emprunteur peuvent inclure des garanties complémentaires telles que la perte d’emploi ou les risques liés au bien immobilier lui-même, offrant ainsi une protection complète et adaptée aux besoins spécifiques de chaque emprunteur.

Quel type d’assurance pour un prêt immobilier ?

Lorsque vous souscrivez un prêt immobilier, il est essentiel de choisir le bon type d’assurance pour garantir votre emprunt. En général, il existe deux principaux types d’assurance emprunteur pour un prêt immobilier : l’assurance groupe proposée par la banque prêteuse et l’assurance individuelle souscrite auprès d’un assureur externe. L’assurance groupe est souvent plus simple à mettre en place et peut être moins coûteuse, mais elle offre généralement une couverture standardisée. En revanche, l’assurance individuelle permet une personnalisation de la couverture en fonction des besoins spécifiques de l’emprunteur, mais peut être plus onéreuse. Il est donc important de comparer les deux options et de choisir celle qui correspond le mieux à vos besoins et à votre budget.

Quel est le prix moyen d’une assurance prêt immobilier ?

Le prix moyen d’une assurance prêt immobilier varie en fonction de plusieurs facteurs, tels que l’âge de l’emprunteur, son état de santé, le montant du prêt, la durée du remboursement et les garanties choisies. En règle générale, le coût de l’assurance est exprimé en pourcentage du montant emprunté. Il est donc recommandé de comparer les offres des différents assureurs pour trouver une assurance prêt immobilier qui offre un bon équilibre entre le niveau de protection souhaité et le coût associé. N’hésitez pas à demander des devis personnalisés pour évaluer précisément le prix moyen de l’assurance prêt immobilier en fonction de votre situation spécifique.

Est-il obligatoire d’avoir une assurance pour un prêt ?

Il n’est pas obligatoire d’avoir une assurance pour un prêt, mais dans le cas d’un prêt immobilier, la souscription d’une assurance emprunteur est fortement recommandée, voire exigée par la plupart des banques. Cette assurance offre une protection financière en cas de décès, d’invalidité ou d’incapacité de travail de l’emprunteur, garantissant ainsi le remboursement du prêt. Bien que ce ne soit pas une obligation légale, souscrire une assurance emprunteur crédit immobilier est vivement conseillé pour se prémunir contre les risques et assurer la sécurité financière de l’emprunteur et de sa famille en cas de difficultés imprévues.

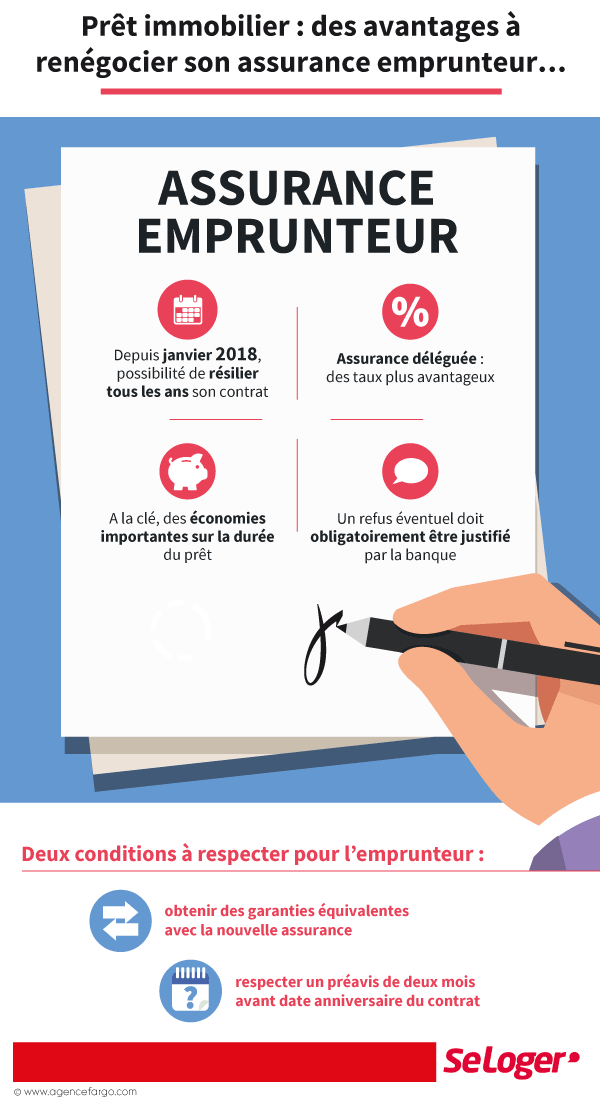

Quel est l’intérêt de changer d’assurance emprunteur ?

Changer d’assurance emprunteur peut présenter divers avantages pour les emprunteurs. En optant pour un changement d’assurance emprunteur, il est possible de réaliser des économies significatives en trouvant une offre plus compétitive avec des garanties équivalentes, voire supérieures à celles de l’assurance initiale. De plus, changer d’assurance emprunteur permet également de bénéficier d’une couverture plus adaptée à sa situation personnelle et financière, en tenant compte de l’évolution de ses besoins et de son profil d’emprunteur. Enfin, le changement d’assurance emprunteur offre la possibilité de résilier un contrat jugé trop contraignant ou inadapté, pour trouver une solution plus avantageuse et mieux correspondre à ses attentes.