Assurance pour un prêt immobilier : protégez votre investissement

Lorsque vous contractez un prêt immobilier pour l’achat d’une maison ou d’un appartement, il est essentiel de penser à vous protéger financièrement en cas d’imprévu. C’est là qu’intervient l’assurance emprunteur, également appelée assurance de prêt immobilier.

Qu’est-ce que l’assurance emprunteur ?

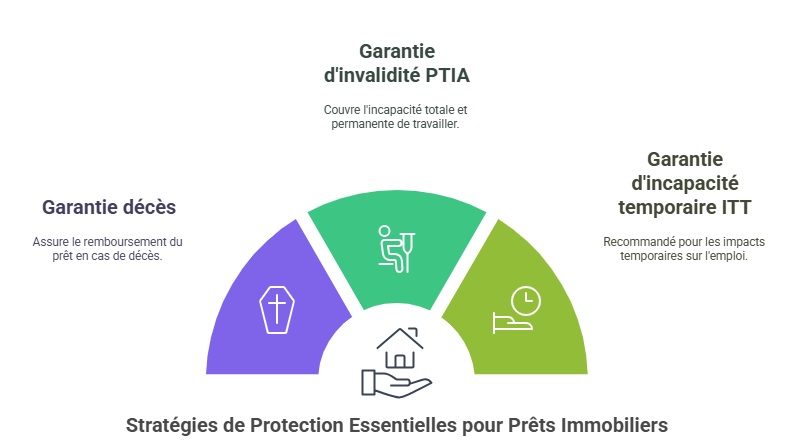

L’assurance emprunteur est une assurance qui garantit le remboursement de votre prêt immobilier en cas de décès, d’invalidité ou d’incapacité de travail. En d’autres termes, si vous rencontrez des difficultés à rembourser votre prêt en raison d’un événement imprévu, l’assurance prendra le relais pour assurer le paiement des mensualités à votre place.

Pourquoi souscrire une assurance emprunteur ?

Souscrire une assurance emprunteur est souvent une condition obligatoire pour obtenir un prêt immobilier auprès des banques et des organismes de crédit. Cela permet aux prêteurs de se protéger contre les risques liés au remboursement du prêt et assure ainsi la sécurité financière de l’emprunteur et de sa famille en cas de coup dur.

Comment choisir son assurance emprunteur ?

Il est important de bien comparer les offres d’assurance emprunteur avant de souscrire un contrat. Les critères à prendre en compte incluent le coût de l’assurance, les garanties proposées, les exclusions éventuelles, ainsi que les conditions et modalités de remboursement en cas de sinistre.

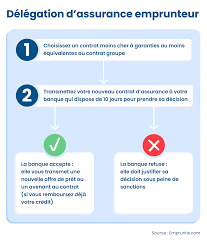

Il est également possible de faire jouer la concurrence en optant pour une délégation d’assurance, c’est-à-dire en choisissant un assureur externe plutôt que celui proposé par la banque prêteuse. Cette démarche peut permettre de réaliser des économies significatives sur le coût total du crédit immobilier.

En conclusion, souscrire une assurance emprunteur est un moyen sûr et efficace de protéger votre investissement immobilier et votre situation financière en cas d’aléas. N’hésitez pas à vous renseigner auprès d’un professionnel de l’assurance pour trouver la meilleure offre adaptée à vos besoins et à votre budget.

Les 6 Avantages Clés de l’Assurance pour un Prêt Immobilier

- Protège l’emprunteur et sa famille en cas de décès, d’invalidité ou d’incapacité de travail.

- Sécurise le remboursement du prêt immobilier en cas d’imprévu financier.

- Condition souvent obligatoire pour obtenir un prêt immobilier auprès des banques.

- Permet de rassurer les prêteurs sur la solvabilité de l’emprunteur.

- Possibilité de comparer les offres pour trouver la meilleure couverture au meilleur prix.

- La délégation d’assurance offre la possibilité de réaliser des économies sur le coût total du crédit immobilier.

Les Inconvénients de l’Assurance pour un Prêt Immobilier

- Coût supplémentaire qui s’ajoute au montant du prêt immobilier

- Certaines assurances emprunteur peuvent comporter des exclusions de garantie

- Les démarches pour résilier ou changer d’assurance emprunteur peuvent être complexes

- Les conditions et critères d’acceptation de l’assurance emprunteur peuvent varier selon les assureurs

Protège l’emprunteur et sa famille en cas de décès, d’invalidité ou d’incapacité de travail.

L’assurance pour un prêt immobilier protège l’emprunteur et sa famille en cas de décès, d’invalidité ou d’incapacité de travail. En garantissant le remboursement du prêt en cas de coup dur, cette assurance offre une sécurité financière essentielle pour faire face aux aléas de la vie. Ainsi, elle permet à l’emprunteur et à ses proches de conserver leur bien immobilier sans craindre les conséquences financières d’une situation imprévue, assurant ainsi la tranquillité d’esprit et la stabilité familiale.

Sécurise le remboursement du prêt immobilier en cas d’imprévu financier.

L’assurance pour un prêt immobilier sécurise le remboursement du prêt en cas d’imprévu financier, offrant une tranquillité d’esprit aux emprunteurs. En cas de difficultés telles que perte d’emploi, maladie grave ou invalidité, l’assurance prend en charge les mensualités du prêt, permettant ainsi à l’emprunteur de maintenir son bien immobilier sans compromettre sa situation financière. Cet aspect crucial de l’assurance emprunteur assure une protection financière essentielle et prévoyante pour les propriétaires immobiliers.

Condition souvent obligatoire pour obtenir un prêt immobilier auprès des banques.

Une des principales avantages de l’assurance pour un prêt immobilier est sa condition souvent obligatoire pour obtenir un prêt auprès des banques. En effet, cette assurance offre une garantie supplémentaire aux prêteurs, assurant ainsi la sécurité financière de l’emprunteur et de l’institution financière en cas de difficultés de remboursement. Cette exigence renforce la confiance des banques dans l’accord du prêt, facilitant ainsi l’obtention du financement nécessaire pour concrétiser un projet immobilier.

Permet de rassurer les prêteurs sur la solvabilité de l’emprunteur.

L’assurance pour un prêt immobilier permet de rassurer les prêteurs sur la solvabilité de l’emprunteur. En cas d’événement imprévu affectant la capacité de remboursement de l’emprunteur, tels que le décès, l’invalidité ou l’incapacité de travail, l’assurance garantit le paiement des mensualités du prêt. Cette sécurité supplémentaire offre aux prêteurs une garantie quant à la bonne gestion du crédit et renforce ainsi la confiance dans la relation financière établie avec l’emprunteur.

Possibilité de comparer les offres pour trouver la meilleure couverture au meilleur prix.

La possibilité de comparer les offres d’assurance pour un prêt immobilier offre aux emprunteurs la chance de trouver la meilleure couverture au meilleur prix. En examinant attentivement les différentes propositions des assureurs, il est possible de choisir une assurance emprunteur qui correspond parfaitement à ses besoins spécifiques tout en bénéficiant d’une tarification compétitive. Cette démarche permet aux emprunteurs de réaliser des économies significatives sur le coût total de leur crédit immobilier, tout en garantissant une protection financière adéquate en cas d’événements imprévus.

La délégation d’assurance offre la possibilité de réaliser des économies sur le coût total du crédit immobilier.

La délégation d’assurance offre la possibilité de réaliser des économies significatives sur le coût total du crédit immobilier. En optant pour un assureur externe plutôt que celui proposé par la banque prêteuse, les emprunteurs peuvent bénéficier de tarifs plus compétitifs et mieux adaptés à leur profil. Cette démarche permet ainsi de réduire le montant global des mensualités et d’alléger le poids financier de l’assurance tout en conservant une couverture optimale pour protéger l’investissement immobilier.

Coût supplémentaire qui s’ajoute au montant du prêt immobilier

Un inconvénient majeur de l’assurance pour un prêt immobilier est le coût supplémentaire qu’elle représente et qui s’ajoute au montant total du prêt. En effet, en plus des mensualités de remboursement du crédit, l’emprunteur doit également payer les primes d’assurance, ce qui peut alourdir considérablement la charge financière globale. Ce coût supplémentaire peut parfois représenter une somme non négligeable sur la durée du prêt, ce qui nécessite une analyse approfondie pour évaluer si le bénéfice de l’assurance justifie son coût financier.

Certaines assurances emprunteur peuvent comporter des exclusions de garantie

Certaines assurances emprunteur pour un prêt immobilier peuvent comporter des exclusions de garantie, ce qui peut limiter la couverture offerte en cas de sinistre. Il est essentiel pour les emprunteurs de lire attentivement les conditions générales du contrat d’assurance afin de comprendre quelles situations ne seront pas prises en charge. Les exclusions de garantie peuvent varier d’un assureur à un autre, il est donc recommandé de bien comparer les offres pour choisir une assurance qui offre une couverture complète et adaptée à vos besoins.

Les démarches pour résilier ou changer d’assurance emprunteur peuvent être complexes

Les démarches pour résilier ou changer d’assurance emprunteur peuvent être complexes. En effet, les procédures de résiliation et de changement d’assurance emprunteur peuvent parfois s’avérer laborieuses et nécessiter du temps et de la patience. Il est important de bien comprendre les conditions contractuelles de son assurance actuelle, ainsi que les démarches à suivre pour mettre en place une nouvelle assurance emprunteur. Cette complexité peut dissuader certains emprunteurs de chercher des alternatives plus avantageuses, même si cela peut représenter des économies significatives sur le coût total du prêt immobilier.

Les conditions et critères d’acceptation de l’assurance emprunteur peuvent varier selon les assureurs

Les conditions et critères d’acceptation de l’assurance emprunteur peuvent varier selon les assureurs, ce qui peut rendre la comparaison des offres plus complexe pour les emprunteurs. En effet, chaque compagnie d’assurance a ses propres exigences en matière de santé, d’âge, de profession et d’autres facteurs qui peuvent influencer l’acceptation d’un contrat d’assurance emprunteur. Il est donc essentiel pour les emprunteurs de bien comprendre ces critères afin de choisir une assurance qui correspond à leurs besoins et à leur profil.