Le crédit immobilier est souvent une étape incontournable pour concrétiser l’achat d’un bien immobilier. Cependant, il est essentiel de prendre en compte tous les éléments qui composent un prêt immobilier, y compris le taux d’assurance emprunteur.

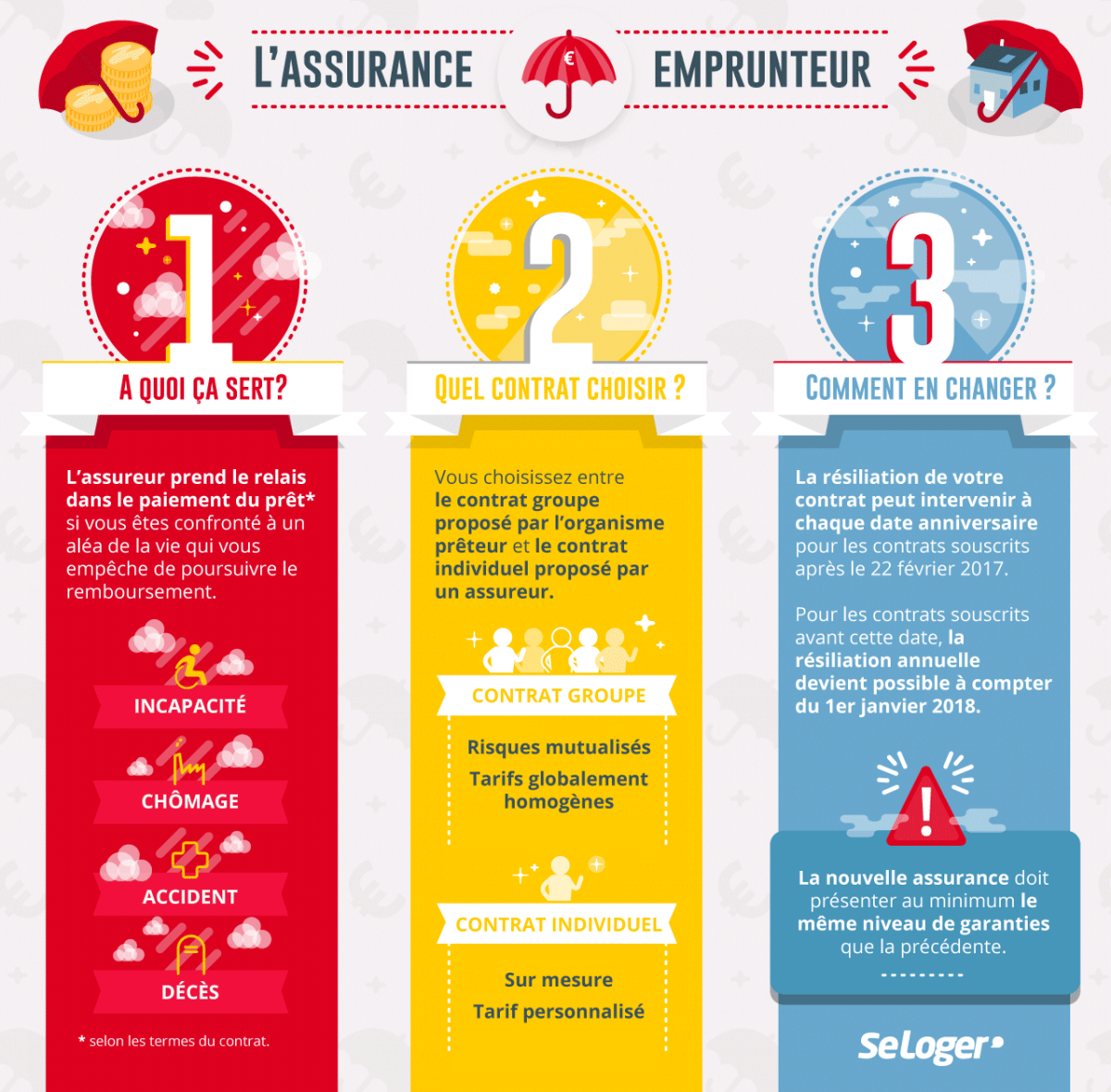

L’assurance emprunteur, également appelée assurance de prêt, est un élément indispensable lors de la souscription d’un crédit immobilier. Elle protège à la fois l’emprunteur et l’établissement prêteur en cas de décès, d’invalidité ou d’incapacité de remboursement de l’emprunt.

Le taux d’assurance emprunteur représente le coût de cette assurance par rapport au montant du prêt immobilier. Il est calculé en pourcentage et peut varier en fonction de plusieurs critères tels que l’âge de l’emprunteur, son état de santé, sa profession et le montant emprunté.

Il est important pour les emprunteurs de comparer les offres d’assurance emprunteur proposées par différentes compagnies afin de trouver la meilleure couverture au meilleur taux. En effet, une différence minime dans le taux d’assurance peut avoir un impact significatif sur le coût total du crédit immobilier sur la durée.

De plus en plus d’emprunteurs choisissent désormais de souscrire une assurance emprunteur externe à l’établissement prêteur, ce qui leur permet souvent de réaliser des économies substantielles sur le coût total du crédit immobilier. Cette démarche est facilitée par la possibilité depuis 2010 pour les emprunteurs en France de résilier leur assurance emprunteur chaque année à la date anniversaire du contrat et ce, grâce à la loi Hamon.

En conclusion, le taux d’assurance emprunteur joue un rôle crucial dans le coût global d’un crédit immobilier. Il est donc recommandé aux futurs acquéreurs immobiliers de bien comparer les offres disponibles sur le marché afin de trouver la meilleure assurance adaptée à leurs besoins et au meilleur taux possible.

Les Avantages Clés de l’Assurance Emprunteur pour le Crédit Immobilier

- Protège l’emprunteur en cas de décès, d’invalidité ou d’incapacité de remboursement

- Permet de sécuriser le prêt immobilier pour l’emprunteur et l’établissement prêteur

- Peut être personnalisé en fonction des besoins et du profil de l’emprunteur

- Contribue à rassurer les banques et facilite l’obtention du crédit immobilier

- Offre une couverture financière en cas d’imprévu durant la durée du prêt

- Possibilité de choisir une assurance emprunteur externe pour réaliser des économies

- La loi permet la résiliation annuelle de l’assurance emprunteur pour trouver un meilleur taux

- Impacte le coût total du crédit immobilier sur la durée, d’où l’importance de bien le négocier

- Assure une protection financière aux proches en cas de décès de l’emprunteur

Inconvénients de l’Assurance Emprunteur dans le Crédit Immobilier

- Le taux d’assurance emprunteur peut augmenter considérablement le coût total du crédit immobilier sur la durée.

- Certains critères comme l’âge, l’état de santé ou la profession de l’emprunteur peuvent influencer négativement le taux d’assurance.

- La souscription à une assurance emprunteur externe peut parfois compliquer la gestion administrative du prêt immobilier.

Protège l’emprunteur en cas de décès, d’invalidité ou d’incapacité de remboursement

L’assurance emprunteur liée au crédit immobilier constitue une protection essentielle pour l’emprunteur en cas de décès, d’invalidité ou d’incapacité de remboursement. En effet, en cas de survenance de l’un de ces événements imprévus, l’assurance prend en charge le remboursement du prêt immobilier, soulageant ainsi financièrement l’emprunteur et sa famille. Cette sécurité financière offerte par l’assurance emprunteur permet à l’emprunteur de faire face aux aléas de la vie sans compromettre sa situation financière et celle de ses proches.

Permet de sécuriser le prêt immobilier pour l’emprunteur et l’établissement prêteur

La souscription d’une assurance emprunteur dans le cadre d’un crédit immobilier permet de sécuriser le prêt à la fois pour l’emprunteur et pour l’établissement prêteur. En cas d’imprévu tel que le décès, l’invalidité ou l’incapacité de remboursement de l’emprunt, l’assurance emprunteur prend en charge les mensualités du prêt, offrant ainsi une protection financière essentielle. Cette sécurité accrue apporte une tranquillité d’esprit à l’emprunteur en lui assurant que son investissement immobilier est protégé, tout en rassurant également l’établissement prêteur quant au remboursement du crédit accordé.

Peut être personnalisé en fonction des besoins et du profil de l’emprunteur

L’un des avantages du crédit immobilier en ce qui concerne le taux d’assurance est sa capacité à être personnalisé en fonction des besoins et du profil de l’emprunteur. En effet, les compagnies d’assurance offrent souvent la possibilité d’adapter les garanties et les options de couverture en fonction de la situation spécifique de chaque emprunteur. Cela permet à l’emprunteur de bénéficier d’une assurance sur mesure qui correspond parfaitement à ses besoins et qui prend en compte son profil personnel, professionnel et financier. Ainsi, l’emprunteur peut avoir la certitude d’être correctement protégé tout en maîtrisant le coût de son assurance emprunteur.

Contribue à rassurer les banques et facilite l’obtention du crédit immobilier

L’un des avantages essentiels du taux d’assurance emprunteur dans le cadre d’un crédit immobilier est qu’il contribue à rassurer les banques et facilite l’obtention du prêt immobilier. En effet, en souscrivant une assurance emprunteur, l’emprunteur montre sa volonté de garantir le remboursement de son prêt même en cas d’imprévu. Cette garantie supplémentaire rassure les établissements prêteurs, qui sont ainsi plus enclins à accorder un crédit immobilier à des conditions avantageuses. Ainsi, le taux d’assurance emprunteur joue un rôle clé dans la sécurisation du prêt et peut même favoriser l’acceptation de la demande de crédit immobilier.

Offre une couverture financière en cas d’imprévu durant la durée du prêt

L’un des avantages majeurs du taux d’assurance emprunteur dans le cadre d’un crédit immobilier est qu’il offre une couverture financière en cas d’imprévu survenant durant la durée du prêt. En effet, cette assurance permet de protéger l’emprunteur et sa famille en cas de décès, d’invalidité ou d’incapacité de remboursement de l’emprunt. Grâce à cette couverture, l’emprunteur peut avoir l’esprit tranquille en sachant que ses proches ne seront pas laissés dans une situation financière précaire en cas de situation difficile.

Possibilité de choisir une assurance emprunteur externe pour réaliser des économies

La possibilité de choisir une assurance emprunteur externe offre aux emprunteurs la chance de réaliser des économies significatives sur le coût total de leur crédit immobilier. En comparant les offres d’assurance emprunteur sur le marché, les emprunteurs peuvent trouver une couverture adaptée à leurs besoins à un taux plus avantageux que celui proposé par l’établissement prêteur. Cette liberté de choix permet aux emprunteurs de bénéficier d’une meilleure maîtrise de leur budget et de maximiser leurs économies sur la durée du prêt immobilier.

La loi permet la résiliation annuelle de l’assurance emprunteur pour trouver un meilleur taux

La possibilité offerte par la loi de résilier annuellement l’assurance emprunteur constitue un avantage majeur pour les emprunteurs. En effet, cette mesure permet aux emprunteurs de comparer régulièrement les offres du marché et de trouver un meilleur taux d’assurance, adapté à leur profil et à leurs besoins. Grâce à cette flexibilité, les emprunteurs ont la possibilité de réaliser des économies significatives sur le coût total de leur crédit immobilier tout en bénéficiant d’une couverture optimale.

Impacte le coût total du crédit immobilier sur la durée, d’où l’importance de bien le négocier

L’impact du taux d’assurance emprunteur sur le coût total du crédit immobilier sur la durée est un aspect crucial à prendre en considération. C’est pourquoi il est essentiel de bien négocier ce taux afin de minimiser les dépenses liées à l’assurance tout au long de la durée du prêt. En obtenant un taux d’assurance plus avantageux, les emprunteurs peuvent réaliser des économies significatives et rendre leur crédit immobilier plus abordable sur le long terme. Ainsi, la négociation du taux d’assurance emprunteur est une étape essentielle dans le processus de souscription à un crédit immobilier.

Assure une protection financière aux proches en cas de décès de l’emprunteur

L’un des principaux avantages du taux d’assurance emprunteur dans le cadre d’un crédit immobilier est qu’il assure une protection financière aux proches en cas de décès de l’emprunteur. En effet, en souscrivant une assurance emprunteur, les bénéficiaires désignés pourront être couverts et remboursés du solde restant dû sur le prêt immobilier en cas de décès de l’emprunteur. Cela permet d’éviter à la famille ou aux proches de supporter le poids financier de la dette et assure ainsi une tranquillité d’esprit en période difficile.

Le taux d’assurance emprunteur peut augmenter considérablement le coût total du crédit immobilier sur la durée.

Le taux d’assurance emprunteur peut représenter un inconvénient majeur lors de la souscription d’un crédit immobilier, car il a le potentiel d’augmenter significativement le coût total du prêt sur toute sa durée. En effet, même une légère augmentation du taux d’assurance emprunteur peut avoir un impact conséquent sur les mensualités à rembourser et donc sur le montant final remboursé par l’emprunteur. Il est donc essentiel pour les emprunteurs de prêter une attention particulière au taux d’assurance proposé et de comparer les offres disponibles afin de minimiser ce coût supplémentaire et ainsi optimiser leur investissement immobilier.

Certains critères comme l’âge, l’état de santé ou la profession de l’emprunteur peuvent influencer négativement le taux d’assurance.

Certains critères tels que l’âge, l’état de santé ou la profession de l’emprunteur peuvent avoir un impact négatif sur le taux d’assurance emprunteur. En effet, les assureurs considèrent ces éléments comme des facteurs de risque potentiels qui peuvent entraîner une augmentation du coût de l’assurance. Par exemple, un emprunteur plus âgé ou présentant des problèmes de santé peut se voir attribuer un taux d’assurance plus élevé, ce qui alourdit le coût total du crédit immobilier. De même, certaines professions à risque peuvent également être pénalisées par des taux d’assurance plus élevés, ce qui peut constituer un inconvénient pour certains emprunteurs.

La souscription à une assurance emprunteur externe peut parfois compliquer la gestion administrative du prêt immobilier.

La souscription à une assurance emprunteur externe peut parfois compliquer la gestion administrative du prêt immobilier. En effet, choisir une assurance emprunteur auprès d’un autre organisme que l’établissement prêteur peut entraîner des démarches administratives supplémentaires et potentiellement plus complexes. Les emprunteurs doivent s’assurer de fournir tous les documents nécessaires à la compagnie d’assurance externe, en plus des formalités habituelles liées au prêt immobilier. Cette double gestion administrative peut parfois entraîner des retards ou des complications dans le processus de souscription et de suivi de l’assurance emprunteur, ce qui peut être source de stress pour les emprunteurs.