Le prêt immobilier est souvent une étape cruciale dans la vie de nombreuses personnes souhaitant acquérir un bien immobilier. Cependant, il est important de savoir que souscrire à une assurance emprunteur est obligatoire pour obtenir un prêt immobilier. Cette assurance, également appelée assurance de prêt ou assurance-crédit, vise à protéger à la fois l’emprunteur et l’établissement financier prêteur.

L’assurance emprunteur couvre généralement les risques liés au décès, à l’invalidité et parfois à la perte d’emploi de l’emprunteur. En cas d’imprévu, cette assurance prend en charge le remboursement du prêt ou une partie des mensualités, soulageant ainsi l’emprunteur et sa famille d’un poids financier conséquent.

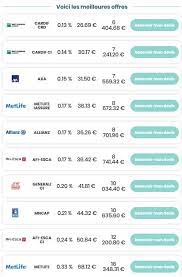

Il est important de noter que même si l’assurance emprunteur est obligatoire pour obtenir un prêt immobilier, l’emprunteur a le droit de choisir librement son assureur. Il n’est pas nécessaire de souscrire à l’assurance proposée par la banque prêteuse. Il est donc recommandé de comparer les offres des différents assureurs pour trouver la couverture qui correspond le mieux à ses besoins et au meilleur prix.

En résumé, souscrire à une assurance emprunteur est une étape incontournable lors de la demande d’un prêt immobilier. Cela permet non seulement de sécuriser le remboursement du prêt en cas d’aléas de la vie, mais aussi de bénéficier d’une protection financière pour soi-même et ses proches. Il est donc essentiel de bien se renseigner sur les différentes options disponibles et de choisir une assurance adaptée à sa situation personnelle.

Les 7 Avantages de l’Assurance Emprunteur pour un Prêt Immobilier Obligatoire

- Protège l’emprunteur en cas de décès

- Couvre les risques liés à l’invalidité de l’emprunteur

- Assure le remboursement du prêt en cas de perte d’emploi

- Soulage la famille de l’emprunteur en cas d’imprévu financier

- Permet de sécuriser le remboursement du prêt immobilier

- Offre une protection financière pour l’emprunteur et ses proches

- Possibilité de choisir librement son assureur pour trouver la meilleure offre

Les Inconvénients de l’Assurance Emprunteur Obligatoire pour un Prêt Immobilier

- Contrainte imposée par les banques pour obtenir un prêt immobilier

- Coût supplémentaire à ajouter au montant total du prêt

- Manque de liberté dans le choix de l’assureur

- Certaines garanties peuvent être limitées ou ne pas correspondre aux besoins spécifiques de l’emprunteur

- Difficulté à résilier ou changer d’assurance emprunteur une fois le prêt contracté

- Complexité des contrats d’assurance pouvant entraîner des incompréhensions pour l’emprunteur

- Possibilité de payer des primes élevées en fonction du profil et de la situation personnelle de l’emprunteur

Protège l’emprunteur en cas de décès

L’assurance emprunteur obligatoire pour un prêt immobilier offre une protection essentielle à l’emprunteur en cas de décès. En effet, en cas de disparition de l’emprunteur, cette assurance prend en charge le remboursement du prêt restant dû, soulageant ainsi financièrement la famille et évitant à ces derniers de supporter le poids des mensualités. Cette garantie permet à l’emprunteur et à ses proches d’avoir l’esprit tranquille quant à la continuité du remboursement du prêt immobilier en cas de tragédie, assurant ainsi la sécurité financière de tous les parties concernées.

Couvre les risques liés à l’invalidité de l’emprunteur

L’assurance emprunteur obligatoire pour un prêt immobilier offre l’avantage de couvrir les risques liés à l’invalidité de l’emprunteur. En cas d’invalidité, qui peut être partielle ou totale, l’assurance prend en charge le remboursement du prêt ou une partie des mensualités, soulageant ainsi financièrement l’emprunteur et sa famille. Cette protection contre l’invalidité permet à l’emprunteur de faire face aux conséquences financières d’une perte de revenus due à une incapacité de travail, assurant ainsi la continuité du remboursement du prêt immobilier sans compromettre sa situation financière.

Assure le remboursement du prêt en cas de perte d’emploi

L’un des avantages de l’assurance emprunteur obligatoire pour un prêt immobilier est qu’elle assure le remboursement du prêt en cas de perte d’emploi de l’emprunteur. En effet, cette couverture offre une sécurité financière précieuse en cas de situation imprévue telle que la perte d’emploi, permettant ainsi à l’emprunteur de continuer à honorer ses mensualités sans mettre en péril sa situation financière. Cette garantie apporte une tranquillité d’esprit supplémentaire à l’emprunteur et lui permet de faire face sereinement à des circonstances difficiles tout en préservant son bien immobilier.

Soulage la famille de l’emprunteur en cas d’imprévu financier

L’assurance emprunteur obligatoire pour un prêt immobilier offre l’avantage de soulager la famille de l’emprunteur en cas d’imprévu financier. En effet, en cas de décès, d’invalidité ou de perte d’emploi de l’emprunteur, cette assurance prend en charge le remboursement du prêt ou une partie des mensualités. Cela permet à la famille de l’emprunteur de ne pas supporter seul le poids financier conséquent lié au remboursement du prêt, offrant ainsi une certaine tranquillité d’esprit dans des moments difficiles.

Permet de sécuriser le remboursement du prêt immobilier

La souscription à une assurance emprunteur obligatoire pour un prêt immobilier offre l’avantage majeur de sécuriser le remboursement du prêt. En cas d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi de l’emprunteur, cette assurance prend en charge le remboursement total ou partiel du prêt, évitant ainsi à l’emprunteur et à sa famille de se retrouver dans une situation financière difficile. Cette sécurité financière apportée par l’assurance emprunteur permet à l’emprunteur de contracter un prêt immobilier en toute sérénité, sachant que son investissement est protégé en cas de circonstances défavorables.

Offre une protection financière pour l’emprunteur et ses proches

L’assurance emprunteur obligatoire pour un prêt immobilier offre une protection financière essentielle pour l’emprunteur et ses proches. En cas de décès, d’invalidité ou parfois de perte d’emploi de l’emprunteur, cette assurance prend en charge le remboursement du prêt ou une partie des mensualités, soulageant ainsi la famille de toute charge financière supplémentaire. Cela permet à l’emprunteur d’avoir l’esprit tranquille en sachant que ses proches ne seront pas laissés avec un fardeau financier en cas d’imprévu, offrant ainsi une sécurité et une protection financière précieuse pour l’avenir.

Possibilité de choisir librement son assureur pour trouver la meilleure offre

Il est important de souligner que l’un des avantages de l’assurance obligatoire pour un prêt immobilier est la possibilité offerte à l’emprunteur de choisir librement son assureur. En ayant la liberté de comparer les offres sur le marché, l’emprunteur peut trouver la meilleure offre en termes de couverture et de tarifs. Cette flexibilité permet à chacun de sélectionner l’assurance emprunteur qui répond le mieux à ses besoins spécifiques, offrant ainsi une protection financière adaptée tout en optimisant les coûts liés au prêt immobilier.

Contrainte imposée par les banques pour obtenir un prêt immobilier

Une des contraintes liées à l’assurance obligatoire pour un prêt immobilier est l’imposition par les banques de souscrire à une assurance spécifique pour obtenir le prêt. En effet, les établissements financiers peuvent parfois imposer des conditions strictes en matière d’assurance emprunteur, ce qui limite la liberté de choix de l’emprunteur. Cette contrainte peut entraîner des coûts supplémentaires et empêcher l’emprunteur de trouver une assurance plus avantageuse ailleurs. Il est donc important pour les emprunteurs de bien se renseigner sur les conditions imposées par la banque et de comparer les offres pour trouver la meilleure solution en termes de couverture et de coût.

Coût supplémentaire à ajouter au montant total du prêt

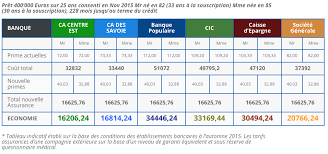

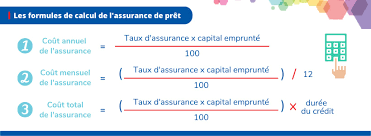

Un inconvénient majeur de l’assurance emprunteur obligatoire pour un prêt immobilier est le coût supplémentaire qu’elle représente et qui s’ajoute au montant total du prêt. En effet, cette assurance peut significativement augmenter le coût global du prêt, impactant ainsi le budget de l’emprunteur sur le long terme. Il est essentiel pour les emprunteurs de prendre en compte ce coût supplémentaire lors de la souscription à un prêt immobilier, afin d’évaluer au mieux leur capacité financière à rembourser le prêt et l’assurance associée.

Manque de liberté dans le choix de l’assureur

Un inconvénient majeur de l’assurance emprunteur obligatoire dans le cadre d’un prêt immobilier est le manque de liberté dans le choix de l’assureur. En effet, bien que l’emprunteur ait le droit de choisir son assureur, il est souvent confronté à des contraintes imposées par la banque prêteuse. Cette dernière peut parfois restreindre les options disponibles ou favoriser son propre contrat d’assurance, limitant ainsi la capacité de l’emprunteur à trouver la meilleure couverture au meilleur prix. Ce manque de liberté peut entraîner une certaine frustration et empêcher l’emprunteur de bénéficier d’une assurance emprunteur parfaitement adaptée à ses besoins et à sa situation financière.

Certaines garanties peuvent être limitées ou ne pas correspondre aux besoins spécifiques de l’emprunteur

Il est important de noter qu’un inconvénient de l’assurance emprunteur obligatoire pour un prêt immobilier est que certaines garanties incluses peuvent être limitées ou ne pas répondre aux besoins spécifiques de l’emprunteur. En effet, les contrats d’assurance standard proposés par les banques peuvent ne pas couvrir certains risques particuliers ou offrir des niveaux de protection insuffisants pour l’emprunteur. Il est donc essentiel pour les emprunteurs de bien examiner les termes et conditions de l’assurance proposée et, si nécessaire, de rechercher des options complémentaires pour bénéficier d’une couverture plus adaptée à leur situation individuelle.

Difficulté à résilier ou changer d’assurance emprunteur une fois le prêt contracté

Un inconvénient majeur de l’assurance emprunteur obligatoire pour un prêt immobilier est la difficulté à résilier ou changer d’assurance une fois le prêt contracté. En effet, une fois que l’emprunteur a souscrit à une assurance emprunteur pour son prêt immobilier, il peut être complexe et parfois coûteux de résilier ce contrat ou de changer pour une autre assurance. Cette contrainte limite la liberté de l’emprunteur de choisir l’assurance qui lui convient le mieux en fonction de son évolution personnelle ou des offres plus avantageuses sur le marché. Cette difficulté à résilier ou changer d’assurance emprunteur peut donc constituer un obstacle pour les emprunteurs souhaitant bénéficier des meilleures conditions d’assurance tout au long de la durée de leur prêt immobilier.

Complexité des contrats d’assurance pouvant entraîner des incompréhensions pour l’emprunteur

La complexité des contrats d’assurance liés aux prêts immobiliers peut entraîner des incompréhensions pour l’emprunteur. En effet, la langue technique et les clauses parfois obscures présentes dans ces contrats peuvent rendre difficile la compréhension des garanties offertes, des exclusions de couverture et des modalités de remboursement en cas de sinistre. Cette opacité peut conduire l’emprunteur à souscrire à une assurance sans avoir une vision claire et complète de ce à quoi il s’engage, ce qui peut entraîner des surprises désagréables en cas de besoin réel d’utilisation de l’assurance. Il est donc essentiel pour les emprunteurs de bien étudier les termes du contrat d’assurance et de poser toutes les questions nécessaires pour éviter toute confusion ou mauvaise interprétation.

Possibilité de payer des primes élevées en fonction du profil et de la situation personnelle de l’emprunteur

Un inconvénient de l’assurance obligatoire pour un prêt immobilier est la possibilité de devoir payer des primes élevées en fonction du profil et de la situation personnelle de l’emprunteur. En effet, certains emprunteurs peuvent se voir appliquer des tarifs plus élevés en raison de leur âge, de leur état de santé ou d’autres facteurs personnels. Cela peut entraîner des coûts supplémentaires importants sur la durée du prêt, ce qui peut constituer un poids financier non négligeable pour l’emprunteur. Il est donc essentiel pour les emprunteurs de bien comparer les offres d’assurance et de négocier les conditions afin d’obtenir une couverture adéquate à un prix raisonnable.