Le prêt immobilier est souvent un élément clé dans la réalisation de projets d’acquisition de biens immobiliers. Cependant, il est essentiel de ne pas négliger l’aspect de l’assurance qui y est associée. En effet, l’assurance emprunteur est une garantie importante pour protéger à la fois l’emprunteur et la banque en cas d’imprévu.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur, également appelée assurance-crédit, est une assurance souscrite par l’emprunteur lors de la signature d’un prêt immobilier. Elle vise à couvrir les risques liés au remboursement du prêt en cas d’incapacité de remboursement due à un décès, une invalidité ou une perte d’emploi.

Pourquoi souscrire une assurance emprunteur ?

Souscrire une assurance emprunteur offre une protection financière à l’emprunteur et à sa famille en cas de survenance d’événements imprévus. En cas de décès ou d’invalidité de l’emprunteur, l’assurance prend en charge le remboursement du capital restant dû à la banque, évitant ainsi des charges financières importantes aux proches.

De plus, pour les banques, l’assurance emprunteur est un gage de sécurité qui leur permet de s’assurer du remboursement du prêt même en cas d’aléas de la vie. C’est pourquoi elles exigent généralement la souscription d’une assurance emprunteur pour accorder un prêt immobilier.

Comment choisir son assurance emprunteur ?

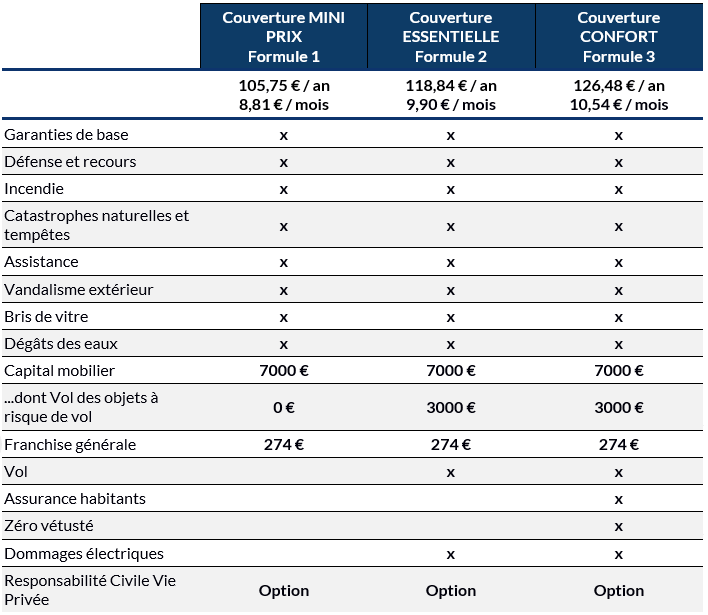

Il est important pour les emprunteurs de comparer les offres d’assurance emprunteur proposées par différentes compagnies afin de trouver celle qui correspond le mieux à leurs besoins et au meilleur prix. Il est également possible depuis 2010 en France de choisir une délégation d’assurance, c’est-à-dire souscrire son assurance auprès d’un organisme autre que celui proposé par la banque prêteuse.

En conclusion, souscrire une assurance emprunteur lors d’un prêt immobilier est une étape essentielle pour se protéger contre les risques financiers liés à ce type d’emprunt. Il convient donc de bien étudier les différentes options disponibles et de choisir celle qui offre le meilleur équilibre entre protection et coût.

Les Questions Fréquemment Posées sur le Prêt Immobilier et l’Assurance

- Quel est le prix moyen d’une assurance prêt immobilier ?

- Est-il obligatoire d’avoir une assurance pour un prêt immobilier ?

- Quelles garanties couvrent l’assurance emprunteur ?

- Quelle est l’assurance obligatoire lorsque des clients souscrivant un prêt immobilier ?

- Comment recuperer l’assurance d’un prêt immobilier ?

- Comment fonctionne l’assurance d’un prêt immobilier ?

- Est-ce que l’assurance est obligatoire pour un prêt ?

Quel est le prix moyen d’une assurance prêt immobilier ?

Le prix moyen d’une assurance prêt immobilier varie en fonction de plusieurs facteurs, tels que l’âge de l’emprunteur, son état de santé, le montant du prêt, la durée du prêt et le niveau de couverture souhaité. En règle générale, le coût de l’assurance emprunteur est exprimé en pourcentage du montant emprunté. Il est donc recommandé de comparer les offres des compagnies d’assurance pour trouver la meilleure couverture au meilleur prix. Il est également possible d’utiliser des simulateurs en ligne pour estimer le coût approximatif de l’assurance prêt immobilier en fonction des informations fournies.

Est-il obligatoire d’avoir une assurance pour un prêt immobilier ?

Il est souvent demandé si l’assurance est obligatoire pour un prêt immobilier. En France, bien que la loi ne rende pas obligatoire la souscription d’une assurance emprunteur pour obtenir un prêt immobilier, les banques exigent généralement cette assurance comme condition d’octroi du prêt. Cela s’explique par le fait que l’assurance emprunteur protège à la fois l’emprunteur et la banque en cas de difficultés de remboursement dues à des événements imprévus tels que le décès, l’invalidité ou la perte d’emploi. Ainsi, même si ce n’est pas une obligation légale, il est fortement recommandé de souscrire une assurance emprunteur lors de la souscription d’un prêt immobilier pour se prémunir contre ces risques et garantir le bon déroulement du remboursement du prêt.

Quelles garanties couvrent l’assurance emprunteur ?

L’assurance emprunteur offre différentes garanties pour protéger à la fois l’emprunteur et la banque en cas de situations imprévues. Les principales garanties couvertes par une assurance emprunteur incluent généralement le décès, l’invalidité, l’incapacité de travail et la perte d’emploi. En cas de décès de l’emprunteur, l’assurance prend en charge le remboursement du capital restant dû à la banque. En cas d’invalidité ou d’incapacité de travail empêchant l’emprunteur de rembourser son prêt, l’assurance peut également intervenir pour assurer le remboursement des mensualités. De même, certaines assurances emprunteur offrent une garantie perte d’emploi qui prend en charge les mensualités en cas de chômage involontaire. Il est essentiel de bien vérifier les garanties incluses dans son contrat d’assurance emprunteur pour s’assurer d’être protégé en cas de besoin.

Quelle est l’assurance obligatoire lorsque des clients souscrivant un prêt immobilier ?

L’assurance obligatoire lors de la souscription d’un prêt immobilier est l’assurance emprunteur. Cette assurance vise à protéger à la fois l’emprunteur et la banque en cas d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi de l’emprunteur. En garantissant le remboursement du prêt dans ces situations, l’assurance emprunteur assure la sécurité financière des parties impliquées. Les banques exigent généralement la souscription de cette assurance pour sécuriser le remboursement du prêt et minimiser les risques liés à l’emprunt immobilier.

Comment recuperer l’assurance d’un prêt immobilier ?

La récupération de l’assurance d’un prêt immobilier peut se faire dans certaines situations spécifiques. En cas de remboursement anticipé du prêt, il est possible de demander la résiliation de l’assurance emprunteur et ainsi récupérer une partie des cotisations déjà versées. Il est important de se référer aux conditions générales du contrat d’assurance pour connaître les modalités exactes de résiliation et de remboursement. Il est également conseillé de contacter l’organisme assureur ou un conseiller financier pour obtenir des informations précises sur la procédure à suivre pour récupérer l’assurance d’un prêt immobilier.

Comment fonctionne l’assurance d’un prêt immobilier ?

L’assurance d’un prêt immobilier fonctionne en tant que garantie pour l’emprunteur et la banque en cas de situations imprévues. En cas de décès, d’invalidité ou de perte d’emploi de l’emprunteur, l’assurance prend en charge le remboursement du capital restant dû à la banque. Cela permet de protéger l’emprunteur et sa famille contre le risque de se retrouver dans une situation financière difficile. Pour la banque, l’assurance emprunteur assure le remboursement du prêt, même en cas d’événements imprévus, ce qui renforce sa sécurité et sa confiance dans l’accord du prêt immobilier.

Est-ce que l’assurance est obligatoire pour un prêt ?

En France, l’assurance emprunteur n’est pas obligatoire par la loi, mais elle est généralement exigée par les banques pour l’octroi d’un prêt immobilier. En effet, les banques considèrent l’assurance emprunteur comme une garantie essentielle pour sécuriser le remboursement du prêt en cas d’incident de la vie de l’emprunteur. Cela leur permet de limiter les risques financiers liés à l’accord d’un prêt et de s’assurer que le capital prêté sera bien remboursé. Il est donc fortement recommandé de souscrire une assurance emprunteur lors de la souscription d’un prêt immobilier pour se protéger soi-même et rassurer la banque prêteuse.