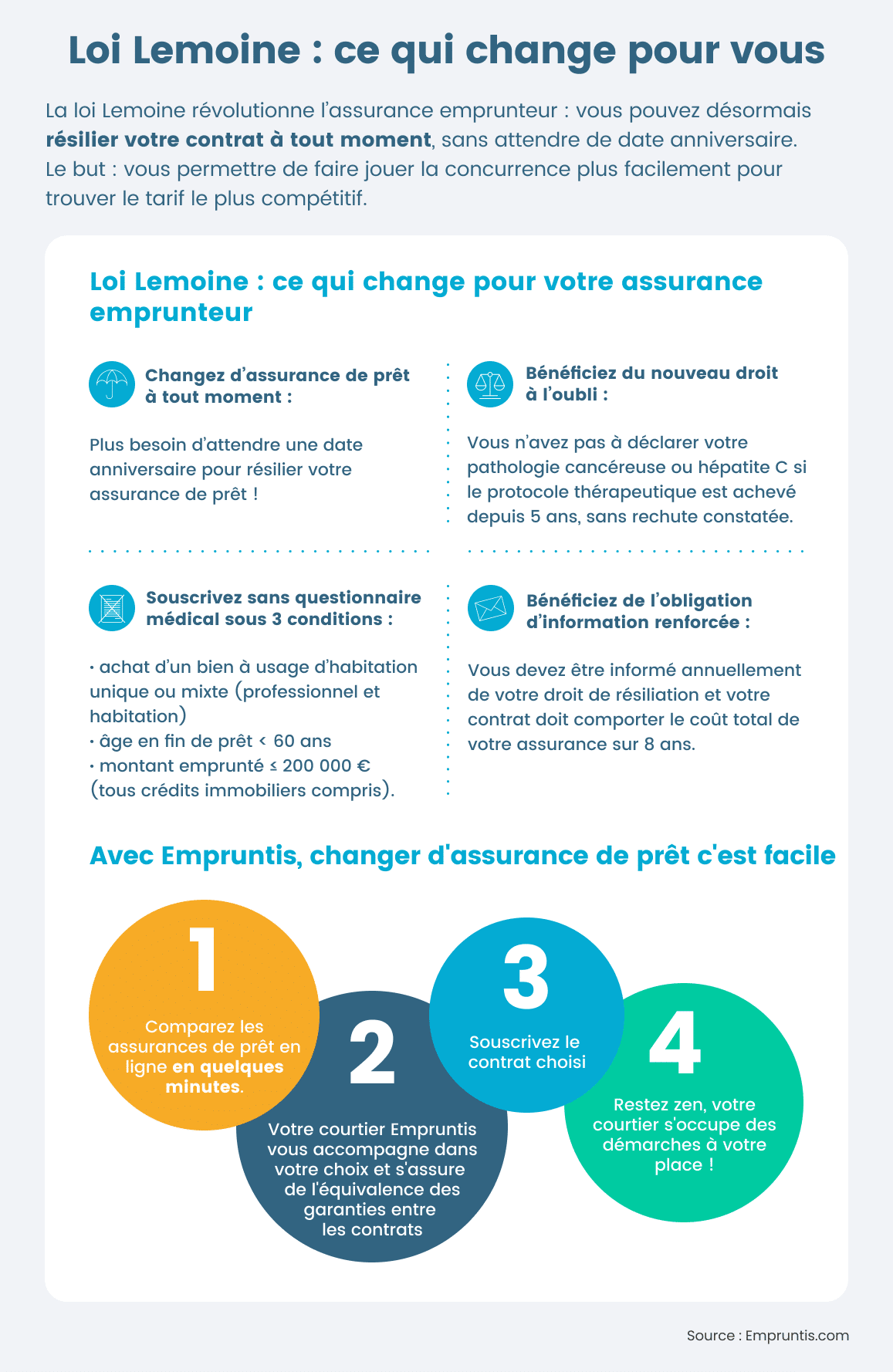

Assurance Emprunteur : Les Avantages du Changement d’Assurance

L’assurance emprunteur est une garantie essentielle pour les emprunteurs, offrant une protection financière en cas d’incapacité de rembourser un prêt immobilier. Cependant, il est important de savoir que les emprunteurs ont le droit de changer d’assurance emprunteur à tout moment, sous réserve de respecter certaines conditions.

Le changement d’assurance emprunteur peut présenter plusieurs avantages pour les emprunteurs. Tout d’abord, il peut permettre de réaliser des économies significatives sur le coût total du prêt. En effet, en comparant les offres des différents assureurs, les emprunteurs peuvent trouver une assurance moins chère tout en bénéficiant des mêmes garanties.

De plus, le changement d’assurance emprunteur peut également permettre aux emprunteurs de bénéficier de meilleures conditions et garanties. En choisissant une assurance plus adaptée à leur profil et à leurs besoins, les emprunteurs peuvent renforcer leur protection et leur sécurité financière.

Il est important de noter que le changement d’assurance emprunteur doit être effectué dans le respect des règles et des délais prévus par la loi. Les emprunteurs doivent notamment informer leur banque de leur intention de changer d’assurance et fournir une nouvelle attestation d’assurance couvrant les mêmes risques que l’assurance initiale.

En conclusion, le changement d’assurance emprunteur peut être une démarche avantageuse pour les emprunteurs souhaitant optimiser leur protection et réaliser des économies sur le coût total de leur prêt immobilier. Il est recommandé aux emprunteurs de comparer régulièrement les offres du marché afin de trouver l’assurance emprunteur la plus avantageuse et adaptée à leur situation.

Les Avantages du Changement d’Assurance Emprunteur : Économies, Flexibilité et Meilleure Couverture

- Économies potentielles sur le coût total du prêt immobilier.

- Possibilité de bénéficier de meilleures conditions et garanties.

- Flexibilité dans le choix de l’assureur selon les besoins spécifiques de l’emprunteur.

- Opportunité d’adapter l’assurance emprunteur à l’évolution de la situation financière et personnelle.

- Potentiel d’amélioration de la couverture et de la qualité des services offerts par l’assureur choisi.

- Diversification des options disponibles pour trouver une assurance plus compétitive et adaptée.

Les Inconvénients du Changement d’Assurance Emprunteur : Cinq Points à Considérer

- 1. Risque de perte de garanties spécifiques liées à l’assurance initiale.

- 2. Possibilité de frais supplémentaires liés au changement d’assurance.

- 3. Délais administratifs pouvant entraîner une interruption de la couverture d’assurance.

- 4. Nécessité de fournir des documents et informations supplémentaires pour le changement d’assurance.

- 5. Risque de refus de la nouvelle assurance emprunteur en fonction du profil et du risque assuré.

Économies potentielles sur le coût total du prêt immobilier.

Le changement d’assurance emprunteur offre la possibilité aux emprunteurs de réaliser des économies potentielles sur le coût total du prêt immobilier. En comparant les différentes offres d’assurance disponibles sur le marché, les emprunteurs peuvent trouver une assurance moins onéreuse tout en bénéficiant des mêmes garanties. Cette démarche proactive permet aux emprunteurs de réduire leurs dépenses mensuelles liées à l’assurance et ainsi d’alléger le poids financier de leur prêt immobilier, tout en conservant une protection adéquate pour faire face aux aléas de la vie.

Possibilité de bénéficier de meilleures conditions et garanties.

La possibilité de bénéficier de meilleures conditions et garanties est l’un des principaux avantages du changement d’assurance emprunteur. En optant pour une assurance plus adaptée à leur profil et à leurs besoins, les emprunteurs peuvent renforcer leur protection financière. Grâce à une couverture plus complète et à des conditions plus avantageuses, les emprunteurs peuvent avoir l’assurance de bénéficier d’une meilleure prise en charge en cas d’imprévu, ce qui leur offre une tranquillité d’esprit supplémentaire tout au long de la durée de leur prêt immobilier.

Flexibilité dans le choix de l’assureur selon les besoins spécifiques de l’emprunteur.

La possibilité de changer d’assurance emprunteur offre une flexibilité précieuse dans le choix de l’assureur, permettant ainsi aux emprunteurs de sélectionner une assurance qui répond spécifiquement à leurs besoins. En optant pour un changement d’assurance, les emprunteurs peuvent rechercher un assureur offrant des garanties plus adaptées à leur situation personnelle, professionnelle ou médicale. Cette flexibilité accrue leur permet de personnaliser leur couverture et de s’assurer que leur assurance emprunteur correspond parfaitement à leurs exigences et attentes.

Opportunité d’adapter l’assurance emprunteur à l’évolution de la situation financière et personnelle.

L’un des avantages majeurs du changement d’assurance emprunteur est l’opportunité d’adapter cette assurance à l’évolution de la situation financière et personnelle de l’emprunteur. En effet, les besoins en termes de protection et de garanties peuvent changer au fil du temps, en fonction des événements de la vie tels que le mariage, la naissance d’un enfant, un changement professionnel ou une amélioration de la situation financière. En optant pour un changement d’assurance emprunteur, l’emprunteur peut ajuster son contrat pour qu’il reflète au mieux sa situation actuelle, assurant ainsi une protection optimale en cas de difficultés financières.

Potentiel d’amélioration de la couverture et de la qualité des services offerts par l’assureur choisi.

Le changement d’assurance emprunteur offre un potentiel d’amélioration de la couverture et de la qualité des services offerts par l’assureur choisi. En optant pour une nouvelle assurance, les emprunteurs ont la possibilité de sélectionner un assureur offrant des garanties plus étendues et des services plus adaptés à leurs besoins spécifiques. Cela leur permet de renforcer leur protection financière et de bénéficier d’une assistance personnalisée en cas de sinistre, améliorant ainsi leur expérience globale en matière d’assurance emprunteur.

Diversification des options disponibles pour trouver une assurance plus compétitive et adaptée.

La diversification des options disponibles lors du changement d’assurance emprunteur offre aux emprunteurs la possibilité de trouver une assurance plus compétitive et adaptée à leurs besoins spécifiques. En comparant les offres de différents assureurs, les emprunteurs peuvent explorer une gamme plus large de garanties, de tarifs et de conditions, ce qui leur permet de choisir une assurance qui correspond parfaitement à leur profil et à leur situation financière. Cette diversification des options favorise la concurrence entre les assureurs et encourage l’émergence d’offres plus avantageuses pour les emprunteurs, renforçant ainsi leur pouvoir de choix et d’économies.

1. Risque de perte de garanties spécifiques liées à l’assurance initiale.

Le changement d’assurance emprunteur peut comporter le risque de perte de garanties spécifiques liées à l’assurance initiale. En effet, en optant pour une nouvelle assurance, les emprunteurs peuvent potentiellement perdre certaines garanties ou avantages inclus dans leur contrat initial. Il est donc essentiel pour les emprunteurs de bien analyser et comparer les termes et conditions des différentes assurances afin de s’assurer qu’ils ne renoncent pas à des garanties importantes en échange d’une prime d’assurance plus basse. Il est recommandé de consulter un professionnel de l’assurance pour obtenir des conseils personnalisés avant de procéder à un changement d’assurance emprunteur.

2. Possibilité de frais supplémentaires liés au changement d’assurance.

La possibilité de frais supplémentaires liés au changement d’assurance emprunteur est un inconvénient à prendre en compte. En effet, lorsqu’un emprunteur décide de changer d’assurance, il peut être confronté à des frais de résiliation anticipée ou des frais de mise en place de la nouvelle assurance. Ces coûts additionnels peuvent réduire les économies potentielles réalisées en optant pour une assurance emprunteur plus avantageuse. Il est donc essentiel pour les emprunteurs d’évaluer attentivement ces frais supplémentaires avant de prendre une décision de changement d’assurance emprunteur.

3. Délais administratifs pouvant entraîner une interruption de la couverture d’assurance.

Les délais administratifs liés au changement d’assurance emprunteur peuvent constituer un inconvénient majeur, pouvant entraîner une interruption de la couverture d’assurance. En effet, le processus de changement d’assurance peut parfois prendre du temps, notamment pour obtenir l’accord de la nouvelle assurance et mettre en place les formalités administratives nécessaires. Pendant cette période de transition, il est possible que l’emprunteur se retrouve sans couverture d’assurance, ce qui peut représenter un risque financier en cas de survenance d’un sinistre. Il est donc essentiel pour les emprunteurs envisageant un changement d’assurance de bien anticiper ces délais et de s’assurer que la transition se déroule en toute fluidité pour éviter toute interruption de couverture.

4. Nécessité de fournir des documents et informations supplémentaires pour le changement d’assurance.

L’un des inconvénients du changement d’assurance emprunteur est la nécessité de fournir des documents et informations supplémentaires lors de la procédure. En effet, pour pouvoir souscrire à une nouvelle assurance emprunteur, les emprunteurs doivent souvent fournir une série de documents tels que des justificatifs d’identité, des relevés médicaux, ou encore des informations sur leur situation financière. Cette étape peut être contraignante et chronophage pour les emprunteurs, qui doivent rassembler et transmettre ces informations à l’assureur dans les délais impartis, ce qui peut parfois retarder le processus de changement d’assurance.

5. Risque de refus de la nouvelle assurance emprunteur en fonction du profil et du risque assuré.

Un inconvénient potentiel du changement d’assurance emprunteur est le risque de refus de la nouvelle assurance en fonction du profil et du risque assuré. En effet, chaque assureur évalue le risque différemment et peut refuser de couvrir certaines personnes en fonction de leur âge, de leur état de santé ou d’autres critères. Dans ce cas, les emprunteurs peuvent se retrouver dans une situation délicate, sans assurance pour garantir le remboursement de leur prêt immobilier. Il est donc essentiel pour les emprunteurs d’étudier attentivement les conditions et critères d’acceptation des assureurs avant d’opter pour un changement d’assurance emprunteur afin d’éviter tout refus préjudiciable.