Les assurances de prêt, également appelées assurances emprunteur, jouent un rôle essentiel dans le domaine des crédits immobiliers. En effet, elles offrent une protection financière à la fois aux emprunteurs et aux prêteurs en cas d’imprévus tels que le décès, l’invalidité ou la perte d’emploi.

La souscription d’une assurance de prêt est généralement exigée par les banques pour garantir le remboursement du prêt en cas d’incident majeur affectant la capacité de remboursement de l’emprunteur. Cette assurance permet ainsi de sécuriser l’investissement du prêteur tout en offrant une certaine tranquillité d’esprit à l’emprunteur et à sa famille.

Il existe différents types d’assurances de prêt, chacune adaptée à des besoins spécifiques. Parmi les garanties les plus courantes figurent :

- L’assurance décès-invalidité : qui prend en charge le remboursement du capital restant dû en cas de décès ou d’invalidité de l’emprunteur.

- L’assurance perte d’emploi : qui assure le paiement des mensualités du prêt en cas de perte involontaire d’emploi.

- L’assurance incapacité temporaire totale (ITT) : qui couvre les mensualités en cas d’incapacité temporaire totale de travail due à une maladie ou un accident.

Il est important pour les emprunteurs de bien comprendre les différentes garanties proposées par les assurances de prêt afin de choisir celle qui correspond le mieux à leurs besoins et à leur situation. Il est également recommandé de comparer les offres des assureurs pour trouver la meilleure couverture au meilleur prix.

En conclusion, souscrire une assurance de prêt est un acte essentiel dans le cadre d’un crédit immobilier pour se protéger soi-même et ses proches en cas d’aléas. C’est un investissement judicieux qui permet d’éviter des situations financières difficiles et préserver sa stabilité financière sur le long terme.

Les 7 Questions Fréquentes sur l’Assurance de Prêt

- Qu’est-ce qu’une assurance de prêt ?

- Pourquoi souscrire une assurance de prêt ?

- Quelles sont les garanties proposées par une assurance de prêt ?

- Est-il obligatoire de souscrire une assurance de prêt pour obtenir un crédit immobilier ?

- Comment choisir la meilleure assurance de prêt adaptée à mes besoins ?

- Peut-on résilier ou changer d’assurance emprunteur en cours de prêt immobilier ?

- Quels sont les critères qui influent sur le coût d’une assurance de prêt ?

Qu’est-ce qu’une assurance de prêt ?

Une assurance de prêt, également connue sous le nom d’assurance emprunteur, est un contrat qui offre une protection financière à la fois à l’emprunteur et au prêteur en cas de situations imprévues telles que le décès, l’invalidité ou la perte d’emploi de l’emprunteur. Cette assurance garantit le remboursement du prêt en cas d’incident majeur affectant la capacité de remboursement de l’emprunteur, assurant ainsi la sécurité de l’investissement du prêteur. En souscrivant une assurance de prêt, l’emprunteur peut bénéficier d’une certaine tranquillité d’esprit en sachant que ses mensualités seront couvertes dans des circonstances difficiles.

Pourquoi souscrire une assurance de prêt ?

Souscrire une assurance de prêt est essentiel pour se protéger financièrement en cas d’événements imprévus affectant la capacité de remboursement de l’emprunteur. En cas de décès, d’invalidité, de perte d’emploi ou d’incapacité temporaire de travail, l’assurance de prêt prend en charge le remboursement du capital restant dû ou des mensualités du prêt. Cela permet à l’emprunteur et à sa famille d’éviter des difficultés financières et de préserver leur patrimoine. En outre, la souscription d’une assurance de prêt est souvent exigée par les banques pour sécuriser l’octroi du crédit immobilier, offrant ainsi une garantie supplémentaire aux prêteurs. En résumé, souscrire une assurance de prêt est un moyen efficace de se protéger contre les aléas de la vie et d’assurer la pérennité de son investissement immobilier.

Quelles sont les garanties proposées par une assurance de prêt ?

Une assurance de prêt propose différentes garanties pour protéger à la fois l’emprunteur et le prêteur en cas de situations imprévues. Parmi les garanties courantes offertes par une assurance de prêt, on retrouve notamment l’assurance décès-invalidité, qui prend en charge le remboursement du capital restant dû en cas de décès ou d’invalidité de l’emprunteur. L’assurance perte d’emploi est une autre garantie qui assure le paiement des mensualités du prêt en cas de perte involontaire d’emploi. Enfin, l’assurance incapacité temporaire totale (ITT) couvre les mensualités en cas d’incapacité temporaire totale de travail due à une maladie ou un accident. Il est essentiel pour les emprunteurs de bien comprendre ces garanties afin de choisir celle qui correspond le mieux à leurs besoins et de bénéficier d’une protection adéquate en cas d’événements imprévus.

Est-il obligatoire de souscrire une assurance de prêt pour obtenir un crédit immobilier ?

Il n’est pas obligatoire de souscrire une assurance de prêt pour obtenir un crédit immobilier, mais dans la plupart des cas, les banques exigent cette garantie pour sécuriser le remboursement du prêt en cas d’incident majeur. En effet, l’assurance de prêt offre une protection financière tant à l’emprunteur qu’au prêteur en cas de décès, d’invalidité ou de perte d’emploi. Cela permet à la banque de s’assurer que le remboursement du crédit sera assuré même en cas de situation difficile pour l’emprunteur. Il est donc fortement recommandé de souscrire une assurance de prêt pour bénéficier d’une couverture adéquate et éviter tout risque financier important.

Comment choisir la meilleure assurance de prêt adaptée à mes besoins ?

Choisir la meilleure assurance de prêt adaptée à ses besoins peut être une décision cruciale lors de la souscription d’un crédit immobilier. Pour ce faire, il est essentiel de prendre en compte plusieurs éléments. Tout d’abord, il est recommandé d’évaluer ses besoins en termes de garanties : assurance décès-invalidité, perte d’emploi, incapacité temporaire totale, etc. Ensuite, il est important de comparer les offres des assureurs en termes de tarifs, de conditions et d’exclusions éventuelles. Il est également judicieux de se renseigner sur la réputation et la solidité financière de l’assureur pour s’assurer qu’il sera en mesure d’honorer ses engagements en cas de sinistre. Enfin, il est conseillé de se faire accompagner par un professionnel du secteur pour bénéficier de conseils personnalisés et trouver l’assurance de prêt la plus adaptée à sa situation.

Peut-on résilier ou changer d’assurance emprunteur en cours de prêt immobilier ?

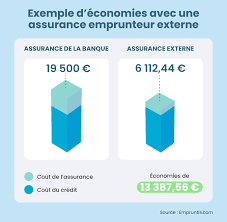

Il est tout à fait possible de résilier ou de changer d’assurance emprunteur en cours de prêt immobilier, grâce à la loi Hamon et à la loi Bourquin. La loi Hamon permet aux emprunteurs de résilier leur assurance emprunteur dans les 12 premiers mois suivant la signature du prêt, et ce, sans pénalités ni frais supplémentaires. Quant à la loi Bourquin, elle autorise les emprunteurs à changer d’assurance chaque année à la date anniversaire du contrat, en respectant un préavis de deux mois. Il est donc important pour les emprunteurs de se renseigner sur ces lois et de comparer les offres d’assurance pour trouver la meilleure couverture correspondant à leurs besoins et réaliser des économies sur le coût total de leur prêt immobilier.

Quels sont les critères qui influent sur le coût d’une assurance de prêt ?

Les critères qui influent sur le coût d’une assurance de prêt peuvent varier en fonction de plusieurs facteurs. Tout d’abord, l’âge et l’état de santé de l’emprunteur sont des éléments déterminants, car ils influent sur le risque perçu par l’assureur. De même, la nature de l’activité professionnelle, les antécédents médicaux et le mode de vie de l’emprunteur peuvent également impacter le coût de l’assurance. Par ailleurs, la durée du prêt, le montant emprunté et le type de garanties choisies sont des éléments à prendre en compte dans le calcul du coût total de l’assurance de prêt. Il est donc essentiel pour les emprunteurs de bien évaluer ces critères afin de trouver une assurance adaptée à leurs besoins tout en maîtrisant les coûts associés.