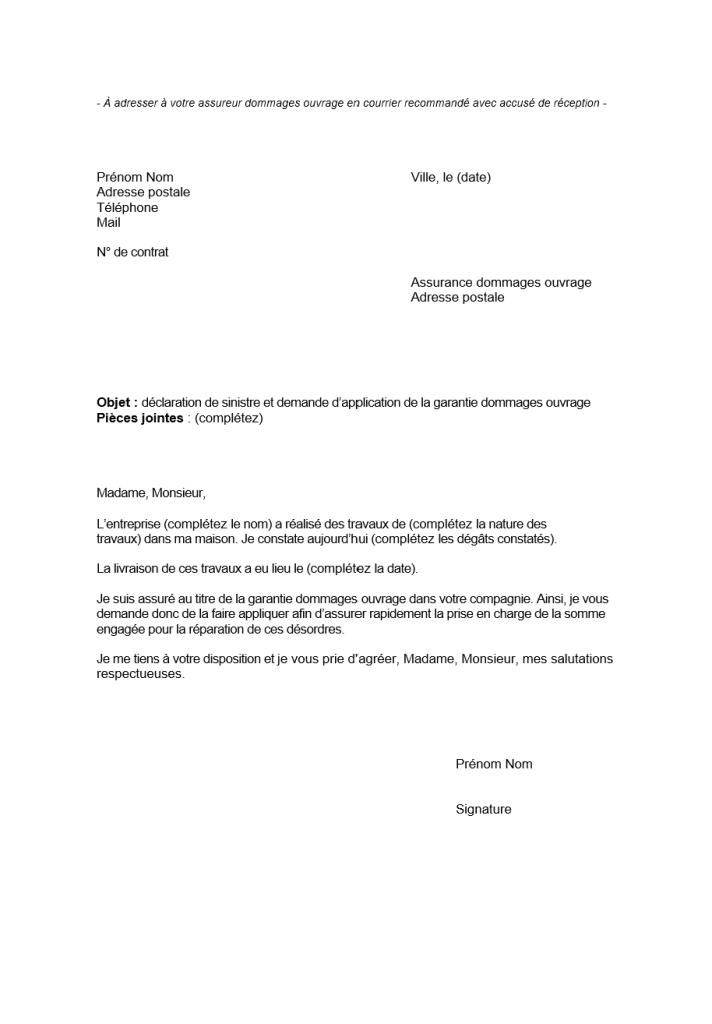

Assurance Dommage Ouvrage Particulier : Comprendre les Prix et les Avantages

L’assurance dommage ouvrage est un élément essentiel à prendre en compte pour tout particulier entreprenant des travaux de construction, de rénovation ou d’extension sur sa propriété. Cette assurance garantit le remboursement rapide des travaux de réparation en cas de sinistre affectant la solidité de l’ouvrage ou le rendant inhabitable.

Les prix de l’assurance dommage ouvrage pour les particuliers varient en fonction de plusieurs facteurs, notamment la nature et l’envergure des travaux prévus, la valeur du bien immobilier concerné, ainsi que la localisation géographique. En général, le coût de cette assurance représente environ 1 à 5% du montant total des travaux.

Il est important de noter que souscrire une assurance dommage ouvrage en tant que particulier présente de nombreux avantages. En plus d’assurer une protection financière en cas de sinistre, cette assurance permet d’accélérer les procédures d’indemnisation et d’éviter les litiges avec les différents intervenants du chantier.

De plus, l’assurance dommage ouvrage est obligatoire pour tout particulier faisant réaliser des travaux par des professionnels du bâtiment. Elle garantit la sécurité juridique et financière du propriétaire pendant 10 ans à compter de la réception des travaux.

En conclusion, bien que le prix de l’assurance dommage ouvrage pour les particuliers puisse représenter un investissement supplémentaire dans un projet immobilier, ses avantages en termes de protection et de tranquillité d’esprit justifient pleinement son souscription. Il est recommandé aux particuliers engagés dans des travaux importants sur leur propriété de se renseigner auprès d’un professionnel qualifié pour choisir une assurance adaptée à leurs besoins spécifiques.

8 Conseils pour Optimiser le Coût de Votre Assurance Dommage Ouvrage Particulier

- 1. Comparer les offres de différentes compagnies d’assurance

- 2. Vérifier la réputation et la solidité financière de l’assureur

- 3. Examiner attentivement les garanties incluses dans le contrat

- 4. S’assurer que le montant de la prime est compétitif par rapport aux garanties offertes

- 5. Bien comprendre les exclusions de garantie pour éviter les mauvaises surprises en cas de sinistre

- 6. Respecter scrupuleusement les obligations déclaratives auprès de l’assureur

- 7. Informer immédiatement l’assureur en cas de travaux supplémentaires ou modificatifs du projet initial

- 8. Renouveler son contrat d’assurance dommage ouvrage avant son expiration pour maintenir une couverture continue

1. Comparer les offres de différentes compagnies d’assurance

Pour obtenir le meilleur prix pour une assurance dommage ouvrage en tant que particulier, il est essentiel de comparer les offres de différentes compagnies d’assurance. En examinant attentivement les garanties proposées, les exclusions éventuelles, les franchises et les tarifs appliqués par chaque assureur, vous pourrez choisir une assurance qui correspond à vos besoins spécifiques tout en bénéficiant d’un rapport qualité-prix optimal. Comparer les offres vous permettra également de trouver la couverture la plus adaptée à votre projet de construction ou de rénovation, tout en veillant à ce que votre investissement soit protégé en cas de sinistre.

2. Vérifier la réputation et la solidité financière de l’assureur

Il est crucial de vérifier la réputation et la solidité financière de l’assureur avant de souscrire une assurance dommage ouvrage en tant que particulier. Opter pour un assureur fiable et bien établi garantit une gestion efficace des sinistres et une indemnisation rapide en cas de besoin. En s’assurant que l’assureur dispose de moyens financiers solides, les particuliers peuvent avoir l’assurance que leur couverture sera maintenue sur la durée, offrant ainsi une tranquillité d’esprit supplémentaire tout au long du processus de construction ou de rénovation.

3. Examiner attentivement les garanties incluses dans le contrat

Lorsqu’il s’agit de comparer les prix des assurances dommages ouvrage pour les particuliers, il est crucial d’examiner attentivement les garanties incluses dans le contrat. En effet, chaque assurance peut offrir des niveaux de couverture différents, et il est essentiel de vérifier si les garanties proposées répondent à vos besoins spécifiques en matière de travaux de construction ou de rénovation. Prendre le temps d’analyser en détail les termes du contrat vous permettra de choisir une assurance qui vous protège adéquatement en cas de sinistre, tout en respectant votre budget.

4. S’assurer que le montant de la prime est compétitif par rapport aux garanties offertes

Il est crucial, lors de la souscription d’une assurance dommage ouvrage en tant que particulier, de s’assurer que le montant de la prime proposée est compétitif par rapport aux garanties offertes. Comparer les différentes offres du marché permet de trouver un équilibre entre le coût de l’assurance et l’étendue des protections fournies. Il est recommandé de ne pas se baser uniquement sur le prix, mais également d’évaluer la qualité des garanties incluses pour garantir une couverture adéquate en cas de sinistre.

5. Bien comprendre les exclusions de garantie pour éviter les mauvaises surprises en cas de sinistre

Il est crucial de bien comprendre les exclusions de garantie de votre assurance dommage ouvrage particulier afin d’éviter les mauvaises surprises en cas de sinistre. En identifiant clairement ce qui n’est pas couvert par votre assurance, vous pouvez prendre des mesures pour vous protéger adéquatement. En cas de sinistre, une connaissance approfondie des exclusions de garantie vous permettra d’agir rapidement et efficacement pour minimiser les impacts financiers et légaux sur vos travaux de construction ou de rénovation.

6. Respecter scrupuleusement les obligations déclaratives auprès de l’assureur

Il est crucial de respecter scrupuleusement les obligations déclaratives auprès de l’assureur lors de la souscription d’une assurance dommage ouvrage en tant que particulier. En fournissant des informations complètes et exactes sur les travaux envisagés, la valeur du bien immobilier concerné et tout autre élément pertinent, vous garantissez une couverture adéquate en cas de sinistre. En cas de non-respect de ces obligations, vous pourriez compromettre la validité de votre contrat d’assurance et risquer de ne pas bénéficier d’une protection optimale en cas de problème.

7. Informer immédiatement l’assureur en cas de travaux supplémentaires ou modificatifs du projet initial

Il est crucial d’informer immédiatement son assureur en cas de travaux supplémentaires ou de modifications apportées au projet initial lors de la souscription d’une assurance dommage ouvrage pour les particuliers. En effet, toute évolution du chantier peut impacter la couverture de l’assurance et il est essentiel que l’assureur soit tenu au courant pour ajuster les garanties en conséquence. En respectant cette recommandation, les particuliers peuvent s’assurer que leur projet bénéficie d’une protection adéquate tout au long des travaux, minimisant ainsi les risques financiers en cas de sinistre.

8. Renouveler son contrat d’assurance dommage ouvrage avant son expiration pour maintenir une couverture continue

Il est fortement recommandé de renouveler son contrat d’assurance dommage ouvrage avant son expiration afin de garantir une couverture continue. En effet, en maintenant une assurance active sans interruption, les particuliers peuvent s’assurer que leur propriété est protégée en permanence contre les risques de sinistres affectant la solidité de l’ouvrage. Renouveler son contrat à temps permet également d’éviter toute lacune dans la couverture d’assurance et assure une tranquillité d’esprit constante pour les propriétaires engagés dans des travaux de construction ou de rénovation.