L’assurance vie et décès est un produit financier essentiel qui offre une protection financière à vos proches en cas de décès. Contrairement à d’autres types d’assurance, l’assurance vie et décès n’est pas conçue pour vous protéger directement, mais plutôt pour assurer la sécurité financière de vos bénéficiaires après votre décès.

En souscrivant une assurance vie et décès, vous versez des primes régulières à l’assureur. En échange, en cas de décès pendant la période couverte par le contrat, vos bénéficiaires recevront un capital ou une rente prédéterminée. Ce montant peut être utilisé par vos proches pour couvrir les frais funéraires, rembourser des dettes, maintenir leur niveau de vie ou réaliser d’autres objectifs financiers.

Il existe différentes formes d’assurance vie et décès, notamment l’assurance vie temporaire qui offre une couverture pour une période définie, généralement 10, 20 ou 30 ans, et l’assurance vie permanente qui garantit une protection à vie. Chaque type d’assurance vie a ses propres avantages et inconvénients, il est donc important de choisir celui qui correspond le mieux à vos besoins et objectifs financiers.

En plus de la protection financière offerte aux bénéficiaires en cas de décès de l’assuré, l’assurance vie et décès peut également être utilisée comme un outil de planification successorale. Les capitaux versés aux bénéficiaires sont généralement exonérés d’impôts sur le revenu en France, ce qui en fait un moyen efficace de transmettre un patrimoine à ses proches.

Il est recommandé de souscrire une assurance vie et décès dès que possible pour garantir la sécurité financière de votre famille en cas d’imprévu. Avant de choisir un contrat d’assurance vie, il est important de comparer les offres des différents assureurs et de consulter un conseiller financier pour vous aider à prendre la meilleure décision en fonction de votre situation personnelle.

Questions Fréquemment Posées sur l’Assurance Vie et Décès en France

- Qu’est-ce que l’assurance vie et décès?

- Comment fonctionne l’assurance vie et décès?

- Quelle est la différence entre l’assurance vie temporaire et permanente?

- Qui peut être désigné comme bénéficiaire d’une assurance vie et décès?

- Les capitaux versés dans le cadre d’une assurance vie sont-ils soumis à l’impôt en France?

Qu’est-ce que l’assurance vie et décès?

L’assurance vie et décès est un produit financier conçu pour offrir une protection financière à vos proches en cas de décès. En souscrivant à ce type d’assurance, vous versez des primes régulières à l’assureur, et en échange, vos bénéficiaires recevront un capital ou une rente prédéterminée en cas de décès pendant la période couverte par le contrat. Ce montant peut être utilisé par vos proches pour couvrir les frais funéraires, rembourser des dettes, maintenir leur niveau de vie ou atteindre d’autres objectifs financiers. L’assurance vie et décès offre ainsi une tranquillité d’esprit en assurant la sécurité financière de vos proches après votre disparition.

Comment fonctionne l’assurance vie et décès?

L’assurance vie et décès fonctionne de la manière suivante : l’assuré souscrit un contrat avec un assureur en versant des primes régulières. En cas de décès de l’assuré pendant la période couverte par le contrat, les bénéficiaires désignés recevront le capital ou la rente prévue dans le contrat. Ce montant peut être utilisé par les bénéficiaires pour couvrir les frais funéraires, rembourser des dettes ou maintenir leur niveau de vie. L’assurance vie et décès offre ainsi une protection financière aux proches de l’assuré en cas de disparition, tout en constituant également un outil de planification successorale avantageux en raison des avantages fiscaux associés aux capitaux versés aux bénéficiaires.

Quelle est la différence entre l’assurance vie temporaire et permanente?

La principale différence entre l’assurance vie temporaire et permanente réside dans la durée de la couverture offerte. L’assurance vie temporaire offre une couverture pour une période définie, généralement 10, 20 ou 30 ans, tandis que l’assurance vie permanente garantit une protection à vie. En outre, l’assurance vie temporaire est généralement moins chère que l’assurance vie permanente en raison de sa durée limitée et de son absence de valeur d’épargne. En revanche, l’assurance vie permanente comporte souvent des composantes d’épargne et de constitution de valeur nette, ce qui peut en faire un outil financier plus complexe mais offrant des avantages à long terme. Le choix entre ces deux types d’assurance vie dépend des besoins et des objectifs financiers de chaque individu.

Qui peut être désigné comme bénéficiaire d’une assurance vie et décès?

La désignation du bénéficiaire d’une assurance vie et décès est une question fréquemment posée. En général, le souscripteur de l’assurance vie a le pouvoir de choisir librement le ou les bénéficiaires qui recevront le capital ou la rente en cas de décès. Le bénéficiaire peut être une personne physique (conjoint, enfant, parent, ami) ou une personne morale (association, fondation). Il est également possible de désigner plusieurs bénéficiaires et de préciser la répartition du capital entre eux. Il est recommandé de mettre à jour régulièrement la désignation des bénéficiaires pour s’assurer que les personnes choisies correspondent toujours à vos souhaits et à votre situation familiale.

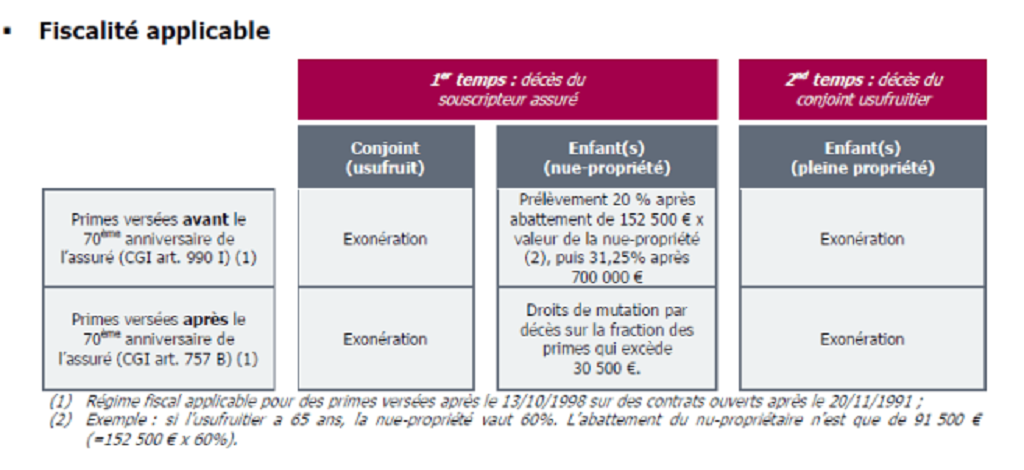

Les capitaux versés dans le cadre d’une assurance vie sont-ils soumis à l’impôt en France?

Les capitaux versés dans le cadre d’une assurance vie ne sont pas systématiquement soumis à l’impôt en France. En effet, les bénéficiaires d’une assurance vie peuvent généralement recevoir les capitaux versés sans avoir à payer d’impôt sur le revenu. Cependant, certaines conditions doivent être remplies pour bénéficier de cette exonération fiscale, notamment la durée de détention du contrat et le montant des primes versées. Il est donc essentiel de se renseigner auprès d’un conseiller financier ou d’un expert en assurances pour comprendre les implications fiscales spécifiques à votre situation.