Les taux d’assurance prêt immobilier : ce que vous devez savoir

Lorsque vous contractez un prêt immobilier pour financer l’achat de votre maison ou de votre appartement, il est important de prendre en compte les taux d’intérêt, mais également les taux d’assurance prêt immobilier. L’assurance prêt immobilier est une garantie pour la banque qui vous prête de l’argent, et elle est généralement obligatoire. Dans cet article, nous allons explorer les différents aspects liés aux taux d’assurance prêt immobilier.

Tout d’abord, il est important de comprendre que le taux d’assurance prêt immobilier est exprimé en pourcentage du montant total emprunté. Ce taux peut varier en fonction de plusieurs facteurs tels que l’âge de l’emprunteur, son état de santé, le montant du prêt, la durée du prêt et le niveau de garantie exigé par la banque.

En règle générale, plus vous êtes jeune et en bonne santé, plus le taux d’assurance sera avantageux. Les assureurs considèrent que les jeunes emprunteurs présentent un risque moindre et donc proposent des taux plus bas. De même, si vous empruntez sur une courte durée, le risque pour l’assureur est réduit et cela se reflète dans le taux proposé.

Il est également important de noter qu’il existe deux types principaux d’assurances prêt immobilier : l’assurance groupe proposée par la banque elle-même et l’assurance individuelle souscrite auprès d’un assureur externe. L’assurance groupe est souvent plus simple à souscrire, mais elle peut être plus coûteuse. En revanche, l’assurance individuelle permet de bénéficier de tarifs plus compétitifs et d’une couverture personnalisée.

Pour trouver le meilleur taux d’assurance prêt immobilier, il est recommandé de faire jouer la concurrence en comparant les offres des différentes compagnies d’assurance. N’hésitez pas à demander des devis détaillés et à étudier attentivement les garanties proposées. Il est également possible de négocier les taux avec votre banque ou votre courtier en prêt immobilier.

Enfin, il est important de souligner que le taux d’assurance prêt immobilier peut être renégocié au cours de la durée du prêt. Si vous avez amélioré votre situation financière ou si vous souhaitez simplement bénéficier d’un meilleur taux, vous pouvez contacter votre assureur pour réviser le contrat.

En conclusion, les taux d’assurance prêt immobilier sont un élément essentiel à prendre en compte lors de la souscription d’un prêt immobilier. Prenez le temps de comparer les offres, de négocier et de choisir une assurance adaptée à vos besoins. Une bonne gestion des taux d’assurance peut vous permettre d’économiser sur le coût total du prêt et ainsi réaliser des économies significatives sur le long terme.

7 Questions Fréquemment Posées sur les Taux d’Assurance Prêt Immobilier

- Quels sont les taux actuels d’assurance prêt immobilier ?

- Quelle est la différence entre assurance emprunteur et assurance de prêt immobilier ?

- Comment puis-je obtenir le meilleur taux d’assurance prêt immobilier ?

- Quels sont les avantages et les inconvénients des assurances prêts immobiliers ?

- Quelles sont les exigences pour obtenir une assurance de prêt immobilier ?

- Quelles sont les options pour réduire le coût de l’assurance prêt immobilier ?

- Comment puis-je savoir si je suis admissible à une assurance de prêt immobilier à un taux plus bas ?

Quels sont les taux actuels d’assurance prêt immobilier ?

Les taux d’assurance prêt immobilier peuvent varier en fonction de nombreux facteurs, tels que l’âge de l’emprunteur, son état de santé, le montant du prêt, la durée du prêt et le niveau de garantie exigé par la banque. De plus, les taux peuvent différer d’un assureur à un autre.

Il est donc difficile de donner des taux précis sans connaître tous ces éléments spécifiques. Cependant, il est possible de vous donner une idée générale des taux moyens pratiqués actuellement sur le marché.

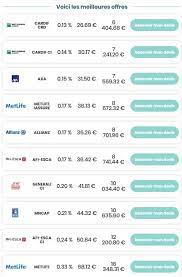

En règle générale, les taux d’assurance prêt immobilier se situent entre 0,15% et 0,50% du montant emprunté par an. Cependant, il est important de noter que ces chiffres sont indicatifs et peuvent varier en fonction des circonstances individuelles.

Pour obtenir des taux plus précis et adaptés à votre situation personnelle, il est recommandé de contacter différentes compagnies d’assurance ou courtiers spécialisés. Ils pourront vous fournir des devis personnalisés en fonction de vos besoins spécifiques.

N’oubliez pas qu’il est également possible de négocier les taux avec votre banque ou votre courtier en prêt immobilier afin d’obtenir les meilleures conditions possibles pour votre assurance prêt immobilier.

Quelle est la différence entre assurance emprunteur et assurance de prêt immobilier ?

L’assurance emprunteur et l’assurance de prêt immobilier sont deux termes souvent utilisés de manière interchangeable, mais ils font référence à des concepts légèrement différents.

L’assurance emprunteur est une assurance destinée à protéger l’emprunteur en cas d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi. Elle offre une garantie financière à la banque prêteuse en cas de défaillance de l’emprunteur. Cette assurance vise donc à couvrir le remboursement du prêt en cas de situation difficile pour l’emprunteur.

D’autre part, l’assurance de prêt immobilier est spécifiquement liée à un prêt immobilier. Elle est conçue pour protéger la banque prêteuse en garantissant le remboursement du capital restant dû en cas d’événements imprévus affectant l’emprunteur. L’assurance de prêt immobilier est généralement obligatoire lors de la souscription d’un prêt immobilier et elle peut être exigée par la banque pour sécuriser le remboursement du prêt.

En résumé, l’assurance emprunteur est une protection pour l’emprunteur afin de garantir le remboursement du prêt en cas d’imprévu, tandis que l’assurance de prêt immobilier est une protection pour la banque afin de garantir le remboursement du capital restant dû en cas d’événements imprévus affectant l’emprunteur. Les deux assurances sont souvent souscrites simultanément lorsqu’il s’agit d’un prêt immobilier, afin de protéger à la fois l’emprunteur et la banque.

Comment puis-je obtenir le meilleur taux d’assurance prêt immobilier ?

Pour obtenir le meilleur taux d’assurance prêt immobilier, voici quelques conseils utiles :

- Comparez les offres : Ne vous contentez pas de la première proposition qui vous est faite. Prenez le temps de comparer les offres de différentes compagnies d’assurance et demandez des devis détaillés. Cela vous permettra d’avoir une vision claire des tarifs pratiqués sur le marché.

- Consultez un courtier en assurance : Faire appel à un courtier spécialisé en assurance prêt immobilier peut être une excellente option. Les courtiers ont accès à un large éventail de compagnies d’assurance et peuvent vous aider à trouver les meilleurs taux en fonction de votre profil et de vos besoins.

- Négociez avec votre banque : Si vous souscrivez votre prêt immobilier auprès d’une banque, n’hésitez pas à négocier le taux d’assurance. Certaines banques sont disposées à revoir leurs tarifs pour conserver leurs clients ou attirer de nouveaux emprunteurs.

- Améliorez votre profil emprunteur : Certains facteurs, tels que votre âge, votre état de santé et vos antécédents médicaux, peuvent influencer le taux d’assurance proposé. Si possible, prenez soin de votre santé avant de souscrire une assurance prêt immobilier afin d’obtenir des conditions plus favorables.

- Optez pour une assurance individuelle : Comparée à l’assurance groupe proposée par la banque, l’assurance individuelle peut souvent offrir des tarifs plus compétitifs et une couverture plus personnalisée. N’hésitez pas à demander des devis pour les deux options afin de pouvoir comparer et prendre une décision éclairée.

- Soyez attentif aux garanties proposées : Outre le taux, il est important de prendre en compte les garanties offertes par l’assurance prêt immobilier. Assurez-vous que la couverture répond à vos besoins spécifiques et protège adéquatement votre investissement immobilier.

- Révisez votre contrat en cours de prêt : Si votre situation financière s’améliore ou si vous trouvez une offre plus avantageuse, n’hésitez pas à contacter votre assureur pour renégocier le taux d’assurance. Cela peut vous permettre de réaliser des économies sur le long terme.

Gardez à l’esprit que le meilleur taux d’assurance prêt immobilier peut varier en fonction de votre profil et de vos besoins spécifiques. Prenez le temps de faire des recherches approfondies, posez des questions et demandez des conseils professionnels avant de prendre une décision finale.

Quels sont les avantages et les inconvénients des assurances prêts immobiliers ?

Les assurances prêts immobiliers offrent à la fois des avantages et des inconvénients. Voici une liste des principaux points à considérer :

Avantages :

Protection financière : L’assurance prêt immobilier offre une protection financière en cas d’incapacité de rembourser le prêt en raison d’un décès, d’une invalidité ou d’une perte d’emploi. Elle permet ainsi de préserver votre patrimoine et de protéger vos proches.

Obligation légale : Dans de nombreux pays, l’assurance prêt immobilier est obligatoire pour obtenir un prêt immobilier. Cela garantit que vous êtes en mesure de rembourser votre emprunt, ce qui rassure les banques et facilite l’obtention du prêt.

Tarifs compétitifs : En comparant les offres des différentes compagnies d’assurance, il est souvent possible de trouver des tarifs compétitifs pour l’assurance prêt immobilier. Cela permet de réaliser des économies sur le coût total du prêt.

Flexibilité : Il est généralement possible de personnaliser votre assurance prêt immobilier en fonction de vos besoins spécifiques. Vous pouvez choisir la durée de la couverture, le niveau de garantie et les options supplémentaires selon vos préférences.

Inconvénients :

Coût supplémentaire : L’assurance prêt immobilier représente un coût supplémentaire à prendre en compte dans votre budget mensuel. Le montant varie en fonction du montant emprunté, de la durée du prêt et du taux d’assurance appliqué.

Limitations et exclusions : Comme pour tout contrat d’assurance, l’assurance prêt immobilier comporte des limitations et des exclusions. Il est important de bien comprendre les termes et conditions du contrat pour savoir quelles situations sont couvertes et lesquelles ne le sont pas.

Difficultés à changer d’assureur : Une fois que vous avez souscrit une assurance prêt immobilier, il peut être difficile de changer d’assureur en cours de contrat. Cela peut entraîner une perte de temps et des frais supplémentaires si vous souhaitez bénéficier de meilleures conditions.

Complexité des démarches : Souscrire une assurance prêt immobilier peut nécessiter des démarches administratives complexes, notamment la collecte de documents médicaux ou financiers. Cela peut prendre du temps et retarder le processus d’obtention du prêt.

En résumé, l’assurance prêt immobilier offre une protection financière importante, mais elle représente également un coût supplémentaire à prendre en compte. Il est essentiel de comparer les offres, de bien comprendre les termes du contrat et d’évaluer vos besoins spécifiques avant de souscrire une assurance prêt immobilier.

Quelles sont les exigences pour obtenir une assurance de prêt immobilier ?

Pour obtenir une assurance de prêt immobilier, il existe certaines exigences que vous devez remplir. Ces exigences varient d’une compagnie d’assurance à l’autre, mais voici les critères généralement demandés :

- L’âge : La plupart des assureurs ont une limite d’âge pour souscrire une assurance de prêt immobilier. Généralement, l’emprunteur doit être âgé entre 18 et 65 ans. Cependant, certains assureurs peuvent proposer des solutions pour les emprunteurs plus âgés.

- L’état de santé : L’assureur peut vous demander de remplir un questionnaire médical détaillé afin d’évaluer votre état de santé. Certaines conditions médicales préexistantes peuvent être exclues de la couverture ou entraîner une majoration du taux d’assurance.

- Le montant du prêt : Les assureurs peuvent fixer un montant minimum pour souscrire une assurance de prêt immobilier. Ce montant varie en fonction des compagnies d’assurance et peut dépendre également du type de bien immobilier financé.

- La durée du prêt : La durée du prêt est également prise en compte par les assureurs lorsqu’ils établissent leurs offres d’assurance. Certains assureurs peuvent imposer des limites minimales ou maximales en fonction de la durée du prêt.

- Les garanties exigées par la banque : Si vous contractez un prêt immobilier auprès d’une banque, celle-ci peut exiger certaines garanties spécifiques dans le contrat d’assurance emprunteur. Il est important de vérifier ces exigences auprès de votre banque avant de choisir votre assurance.

- La profession : Certaines professions peuvent être considérées comme plus risquées par les assureurs, ce qui peut entraîner une majoration du taux d’assurance ou des exclusions de garantie. Par exemple, les métiers à risque élevé tels que les pompiers, les militaires ou les plongeurs professionnels peuvent être soumis à des conditions spécifiques.

Il est important de noter que chaque compagnie d’assurance a ses propres critères d’acceptation et peut appliquer des conditions particulières. Il est donc recommandé de comparer les offres et de demander des devis détaillés pour trouver l’assurance qui correspond le mieux à vos besoins et à votre situation personnelle.

N’hésitez pas à contacter un courtier en assurance ou un professionnel du secteur pour obtenir des conseils personnalisés et vous aider dans vos démarches.

Quelles sont les options pour réduire le coût de l’assurance prêt immobilier ?

Il existe plusieurs options pour réduire le coût de l’assurance prêt immobilier. Voici quelques-unes des principales stratégies à considérer :

- Comparer les offres : Il est essentiel de comparer les offres d’assurance prêt immobilier proposées par différentes compagnies. N’hésitez pas à demander des devis détaillés et à étudier attentivement les garanties et les tarifs proposés. Cette comparaison vous permettra de trouver l’assurance offrant le meilleur rapport qualité-prix.

- Négocier avec votre banque : Si vous souscrivez une assurance prêt immobilier auprès de votre banque, n’hésitez pas à négocier les conditions et les tarifs. Les banques sont souvent disposées à faire des efforts pour conserver leurs clients ou attirer de nouveaux emprunteurs. Vous pouvez également faire appel à un courtier en assurance qui pourra vous aider dans cette démarche.

- Opter pour une assurance individuelle : Au lieu de souscrire l’assurance groupe proposée par la banque, il peut être avantageux d’opter pour une assurance individuelle auprès d’un assureur externe. Les assurances individuelles offrent généralement des tarifs plus compétitifs et une couverture personnalisée en fonction de votre profil et de vos besoins spécifiques.

- Améliorer votre profil emprunteur : Certains facteurs tels que votre âge, votre état de santé et vos antécédents médicaux peuvent influencer le coût de l’assurance prêt immobilier. En adoptant un mode de vie sain, en faisant régulièrement du sport et en évitant certaines habitudes nocives, vous pouvez améliorer votre profil emprunteur et obtenir des tarifs plus avantageux.

- Réviser votre contrat d’assurance : Au cours de la durée du prêt, il est possible de renégocier le contrat d’assurance prêt immobilier. Si vous avez amélioré votre situation financière, si vous avez remboursé une partie significative du prêt ou si vous pensez pouvoir bénéficier de meilleures conditions, n’hésitez pas à contacter votre assureur pour réviser le contrat et potentiellement réduire le coût de l’assurance.

Il est important de noter que la réduction du coût de l’assurance prêt immobilier ne doit pas compromettre la qualité et l’étendue des garanties offertes. Assurez-vous toujours d’avoir une couverture adéquate pour protéger votre investissement immobilier en cas d’imprévus.

Comment puis-je savoir si je suis admissible à une assurance de prêt immobilier à un taux plus bas ?

Pour déterminer si vous êtes admissible à une assurance de prêt immobilier à un taux plus bas, plusieurs facteurs seront pris en compte par les assureurs. Voici quelques éléments à considérer :

- État de santé : Votre état de santé général peut influencer le taux d’assurance prêt immobilier. Les assureurs peuvent demander des informations sur vos antécédents médicaux, vos habitudes de vie et réaliser éventuellement des examens médicaux pour évaluer votre profil de risque.

- Âge : Les jeunes emprunteurs ont généralement accès à des taux d’assurance plus bas, car ils sont considérés comme présentant moins de risques pour les assureurs. Cependant, cela peut varier selon les compagnies d’assurance.

- Montant du prêt : Le montant du prêt immobilier peut également influencer le taux d’assurance. En général, plus le montant emprunté est élevé, plus le risque pour l’assureur est important et donc le taux d’assurance peut être plus élevé.

- Durée du prêt : La durée du prêt immobilier est un autre élément pris en compte par les assureurs. Une durée plus courte peut entraîner un taux d’assurance plus bas, car le risque pour l’assureur est réduit.

- Profession et activités professionnelles : Certaines professions peuvent bénéficier de tarifs préférentiels en raison de leur faible niveau de risque perçu par les assureurs.

- Niveau de garantie exigé : Selon la banque ou l’établissement prêteur, le niveau de garantie exigé peut varier. Plus le niveau de garantie est élevé, plus le taux d’assurance peut être élevé.

Il est important de noter que chaque compagnie d’assurance a ses propres critères et politiques en matière de tarification. Pour savoir si vous êtes admissible à un taux plus bas, il est recommandé de contacter différents assureurs ou courtiers spécialisés en assurance prêt immobilier. Ils pourront évaluer votre profil et vous fournir des devis personnalisés en fonction de vos besoins.

Il est également conseillé de comparer les offres et les garanties proposées par différents assureurs afin de choisir celle qui correspond le mieux à vos besoins et à votre situation financière.