L’assurance malus : comprendre et trouver la meilleure solution

L’assurance malus est un terme souvent entendu, mais il est parfois difficile de comprendre exactement ce qu’il signifie et comment cela peut affecter votre couverture d’assurance automobile. Dans cet article, nous allons expliquer ce qu’est l’assurance malus, comment il fonctionne et comment trouver la meilleure solution pour vous.

Tout d’abord, qu’est-ce que l’assurance malus ? L’assurance malus est un système de tarification utilisé par les compagnies d’assurance pour évaluer le risque représenté par un conducteur. Il est basé sur le principe selon lequel plus un conducteur a d’accidents responsables ou de sinistres déclarés, plus son coefficient de réduction-majoration (CRM) augmente. En conséquence, son prime d’assurance augmentera également.

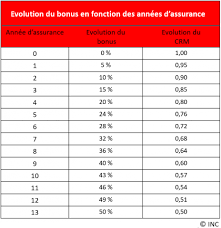

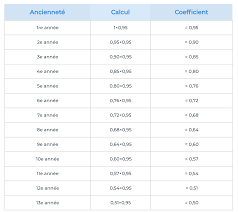

Le coefficient de réduction-majoration (CRM) est une échelle qui va de 0,50 à 3,

Un conducteur débutant commence généralement avec un CRM de 1,00. Si aucun accident responsable n’est déclaré pendant une certaine période (généralement une année), le CRM diminue et le conducteur bénéficie d’une réduction sur sa prime d’assurance. Cependant, si des accidents responsables sont déclarés, le CRM augmente et la prime d’assurance augmente également.

Maintenant que nous comprenons ce qu’est l’assurance malus, comment pouvons-nous trouver la meilleure solution ? Voici quelques conseils utiles :

Comparer les offres : Il est essentiel de comparer les offres des différentes compagnies d’assurance afin de trouver la meilleure couverture au meilleur prix. Prenez le temps de comparer les primes, les garanties et les franchises proposées.

Faire appel à un courtier : Un courtier en assurance peut vous aider à trouver les meilleures offres adaptées à votre situation. Ils ont accès à plusieurs compagnies d’assurance et peuvent négocier des tarifs plus avantageux pour vous.

Améliorer votre conduite : Si vous avez un malus élevé, il est important d’améliorer votre conduite afin de réduire les risques d’accidents responsables. En adoptant une conduite prudente et responsable, vous pouvez progressivement réduire votre CRM et bénéficier de primes d’assurance moins élevées.

Opter pour une assurance tous risques : Bien que cela puisse sembler contre-intuitif, opter pour une assurance tous risques peut parfois être plus avantageux si vous avez un malus élevé. Cela garantit une couverture plus complète en cas d’accident responsable et peut même inclure des options telles que la garantie du conducteur.

En conclusion, l’assurance malus est un système utilisé par les compagnies d’assurance pour évaluer le risque représenté par un conducteur. Il est important de comprendre comment cela fonctionne afin de trouver la meilleure solution pour vous. N’hésitez pas à comparer les offres, faire appel à un courtier, améliorer votre conduite et envisager une assurance tous risques pour obtenir la meilleure couverture au meilleur prix.

5 conseils pour l’assurance malus automobile

- Assurez-vous de bien comprendre le système de malus avant de souscrire une assurance auto.

- Comparez les tarifs et les offres des différentes compagnies d’assurance pour trouver la meilleure couverture à un prix raisonnable.

- Utilisez des outils en ligne pour calculer le montant du malus à payer en fonction du nombre d’années sans accident responsable ou infraction au code de la route.

- Prenez des mesures préventives pour réduire votre risque d’accident et limiter le coût de votre assurance auto avec malus.

- Demandez conseil à un courtier ou un agent agréé si vous avez des questions sur l’assurance auto avec malus ou si vous souhaitez obtenir une offre personnalisée adaptée à votre situation personnelle et financière.

Assurez-vous de bien comprendre le système de malus avant de souscrire une assurance auto.

Il est essentiel de bien comprendre le système de malus avant de souscrire une assurance auto. Le malus est un coefficient qui peut influencer considérablement votre prime d’assurance. Il est attribué en fonction des accidents responsables ou des sinistres déclarés par le conducteur.

Avant de souscrire une assurance auto, prenez le temps de vous informer sur le fonctionnement du malus. Comprenez comment il est calculé et comment il peut affecter votre prime d’assurance. Plus vous avez d’accidents responsables, plus votre coefficient de réduction-majoration (CRM) augmente, ce qui entraîne une augmentation de votre prime.

En comprenant bien le système de malus, vous serez en mesure d’évaluer les risques et les conséquences financières potentielles liées à votre conduite. Cela vous permettra également d’adopter une conduite plus prudente pour éviter les accidents responsables et maintenir un bon historique de conduite.

N’hésitez pas à poser des questions à votre assureur ou à un courtier en assurance pour obtenir des éclaircissements sur le système de malus. Ils pourront vous fournir des informations précises et adaptées à votre situation.

En conclusion, avant de souscrire une assurance auto, assurez-vous de bien comprendre le système de malus. Cela vous permettra d’évaluer les risques liés à votre conduite et d’adopter une approche responsable pour éviter les accidents responsables. Une bonne compréhension du système de malus vous aidera à prendre des décisions éclairées lors du choix de votre assurance auto.

Comparez les tarifs et les offres des différentes compagnies d’assurance pour trouver la meilleure couverture à un prix raisonnable.

Lorsqu’il s’agit de trouver une assurance malus, il est essentiel de comparer les tarifs et les offres des différentes compagnies d’assurance. En effet, chaque compagnie a sa propre politique de tarification et peut proposer des garanties différentes.

En comparant les tarifs, vous pouvez vous assurer d’obtenir la meilleure couverture à un prix raisonnable. Certaines compagnies peuvent offrir des primes d’assurance plus compétitives pour les conducteurs ayant un malus élevé, tandis que d’autres peuvent être moins favorables.

Il est également important de comparer les garanties proposées par chaque compagnie. Assurez-vous que la couverture correspond à vos besoins spécifiques. Par exemple, si vous souhaitez bénéficier d’une assistance routière ou d’une garantie du conducteur, vérifiez si ces options sont incluses dans l’offre.

En effectuant cette comparaison, vous pouvez non seulement économiser de l’argent sur votre prime d’assurance malus, mais aussi obtenir la couverture dont vous avez réellement besoin. Prenez le temps de demander des devis à plusieurs compagnies et analysez attentivement les détails avant de prendre une décision.

N’oubliez pas que le prix ne doit pas être le seul critère de sélection. Assurez-vous également que la compagnie d’assurance est fiable et réputée pour son service client. Lorsque vous comparez les tarifs et les offres, prenez en compte tous ces éléments pour trouver la meilleure couverture à un prix raisonnable.

En conclusion, comparer les tarifs et les offres des différentes compagnies d’assurance est une étape importante lorsqu’il s’agit de trouver une assurance malus. Cela vous permettra de trouver la meilleure couverture à un prix raisonnable, tout en répondant à vos besoins spécifiques. Prenez le temps de comparer les offres et n’hésitez pas à demander des conseils à un courtier en assurance si nécessaire.

Utilisez des outils en ligne pour calculer le montant du malus à payer en fonction du nombre d’années sans accident responsable ou infraction au code de la route.

Lorsqu’il s’agit d’évaluer le montant du malus à payer pour votre assurance automobile, il peut être utile d’utiliser des outils en ligne spécialement conçus à cet effet. Ces outils vous permettent de calculer facilement le montant du malus en fonction du nombre d’années sans accident responsable ou infraction au code de la route.

En utilisant ces outils en ligne, vous pouvez obtenir une estimation précise du montant du malus que vous devrez payer. Il vous suffit de fournir quelques informations telles que votre coefficient de réduction-majoration (CRM) actuel et le nombre d’années sans accident ou infraction.

Ces outils sont pratiques car ils tiennent compte des différents paramètres pris en compte par les compagnies d’assurance pour calculer le montant du malus. Ils prennent en considération des facteurs tels que la gravité des accidents responsables ou des infractions, ainsi que la durée pendant laquelle vous avez conduit sans incident.

En utilisant ces outils, vous pouvez avoir une idée claire du montant du malus à payer et anticiper son impact sur votre prime d’assurance. Cela peut vous aider à mieux planifier vos dépenses et à prendre des décisions éclairées quant à votre assurance automobile.

N’oubliez pas que ces outils en ligne ne sont qu’une estimation et qu’il est toujours préférable de consulter directement votre assureur pour obtenir des informations précises sur votre situation particulière. Cependant, ils constituent un bon point de départ pour comprendre comment le montant du malus est calculé et comment il peut affecter vos finances.

En conclusion, l’utilisation d’outils en ligne pour calculer le montant du malus à payer en fonction du nombre d’années sans accident responsable ou infraction au code de la route peut être un moyen pratique d’estimer les coûts associés à votre assurance automobile. Cela vous permet de mieux planifier vos dépenses et de prendre des décisions éclairées en matière d’assurance.

Prenez des mesures préventives pour réduire votre risque d’accident et limiter le coût de votre assurance auto avec malus.

Lorsque vous avez un malus sur votre assurance auto, cela signifie que vous avez été impliqué dans des accidents responsables ou que vous avez déclaré des sinistres. Cela peut entraîner une augmentation de votre prime d’assurance. Cependant, il existe des mesures préventives que vous pouvez prendre pour réduire votre risque d’accident et limiter le coût de votre assurance auto avec malus.

Tout d’abord, adoptez une conduite prudente et respectez les règles de la route. Évitez les excès de vitesse, les dépassements dangereux et les comportements imprudents au volant. En conduisant de manière responsable, vous réduisez considérablement les risques d’accident et donc de déclaration à votre assureur.

De plus, entretenez régulièrement votre véhicule. Assurez-vous que vos freins, vos pneus et vos feux fonctionnent correctement. Un véhicule en bon état est moins susceptible d’être impliqué dans un accident.

En outre, soyez attentif aux conditions météorologiques et adaptez votre conduite en conséquence. Par exemple, réduisez votre vitesse par temps pluvieux ou neigeux afin de maintenir une distance de sécurité adéquate avec les autres véhicules.

Enfin, envisagez l’installation d’un système de sécurité dans votre voiture. Les dispositifs tels que les alarmes antivol ou les caméras de recul peuvent dissuader les voleurs et réduire le risque de vol ou de vandalisme, ce qui peut également affecter votre prime d’assurance.

En prenant ces mesures préventives, vous pouvez réduire votre risque d’accident et limiter le coût de votre assurance auto avec malus. N’oubliez pas que la prudence au volant et l’entretien régulier de votre véhicule sont essentiels pour assurer votre sécurité et économiser sur vos primes d’assurance.

Demandez conseil à un courtier ou un agent agréé si vous avez des questions sur l’assurance auto avec malus ou si vous souhaitez obtenir une offre personnalisée adaptée à votre situation personnelle et financière.

Si vous avez des questions sur l’assurance auto avec malus ou si vous recherchez une offre personnalisée adaptée à votre situation personnelle et financière, il est fortement recommandé de demander conseil à un courtier ou un agent agréé. Ces professionnels de l’assurance ont une connaissance approfondie du marché et peuvent vous aider à trouver la meilleure solution.

Un courtier ou un agent agréé sera en mesure d’évaluer votre situation spécifique, y compris votre historique de conduite et votre coefficient de réduction-majoration (CRM), afin de vous proposer des options d’assurance adaptées à vos besoins. Ils peuvent également répondre à toutes vos questions concernant l’assurance malus et vous guider dans le processus de souscription.

En faisant appel à un courtier ou un agent agréé, vous bénéficiez d’un service personnalisé et professionnel. Ils peuvent comparer les offres de différentes compagnies d’assurance, négocier des tarifs avantageux pour vous et vous fournir des conseils précieux pour optimiser votre couverture tout en maîtrisant vos coûts.

N’hésitez pas à prendre rendez-vous avec un courtier ou un agent agréé pour discuter de votre situation et obtenir une offre personnalisée. Leur expertise vous permettra de prendre des décisions éclairées en matière d’assurance auto avec malus, en tenant compte de vos besoins spécifiques.