L’assurance GLI : Protégez votre investissement locatif

Lorsque vous êtes propriétaire d’un bien immobilier que vous louez, il est essentiel de protéger votre investissement. L’assurance Garantie des Loyers Impayés (GLI) est un outil précieux pour sécuriser vos revenus locatifs et faire face aux éventuels impayés.

La GLI offre une protection contre les risques liés à la location de votre bien. Elle couvre notamment les loyers impayés, les dégradations immobilières et les frais de contentieux en cas de litige avec le locataire.

En souscrivant une assurance GLI, vous pouvez dormir sur vos deux oreilles en sachant que vos revenus seront protégés. En cas d’impayés de loyer, l’assureur prendra en charge le règlement des sommes dues, évitant ainsi toute perte financière pour vous.

De plus, la GLI offre également une protection contre les dégradations immobilières causées par le locataire. Si celui-ci endommage votre bien, l’assurance couvrira les frais de réparation ou de remise en état.

Enfin, la GLI peut également prendre en charge les frais de contentieux en cas de litige avec le locataire. Si vous devez engager des procédures judiciaires pour récupérer les loyers impayés ou résilier un contrat de location, l’assurance peut couvrir ces coûts souvent onéreux.

Il est important de noter que la souscription à une assurance GLI peut être exigée par certains bailleurs ou agences immobilières. Cela permet d’apporter une garantie supplémentaire et de rassurer les propriétaires quant à la solvabilité des locataires.

Avant de souscrire une assurance GLI, il est important de lire attentivement les conditions générales et les exclusions de garantie. Chaque contrat peut avoir des spécificités et des limites de couverture différentes. Il est donc essentiel de bien comprendre ce qui est inclus dans l’assurance avant de signer.

En conclusion, l’assurance GLI est un outil essentiel pour protéger votre investissement locatif. Elle vous offre une tranquillité d’esprit en garantissant vos revenus locatifs et en couvrant les éventuels impayés, dégradations immobilières et frais de contentieux. N’hésitez pas à vous renseigner auprès des compagnies d’assurance pour trouver la meilleure offre adaptée à vos besoins spécifiques.

4 Questions Fréquemment Posées sur l’Assurance GLI

- C’est quoi l’assurance GLI ?

- Quelle assurance fait la GLI ?

- Quel est le prix d’une assurance pour loyer impayé ?

- Qu’est-ce qu’un dossier gli ?

C’est quoi l’assurance GLI ?

L’assurance Garantie des Loyers Impayés (GLI) est une assurance destinée aux propriétaires bailleurs. Elle offre une protection financière en cas d’impayés de loyers de la part des locataires. La GLI couvre également les éventuelles dégradations immobilières causées par le locataire et peut prendre en charge les frais de contentieux en cas de litige.

La GLI fonctionne de la manière suivante : le propriétaire souscrit un contrat d’assurance auprès d’une compagnie spécialisée. En échange du paiement d’une prime d’assurance, l’assureur s’engage à indemniser le propriétaire en cas d’impayés de loyers.

En cas de défaut de paiement du locataire, le propriétaire peut faire une demande d’indemnisation à son assureur selon les conditions prévues dans le contrat. L’assureur prendra alors en charge les loyers impayés pendant une période déterminée, généralement jusqu’à 36 mois. Certains contrats peuvent également inclure la prise en charge des charges locatives impayées.

De plus, l’assurance GLI peut couvrir les frais liés aux dégradations immobilières causées par le locataire. Si celui-ci endommage le logement, l’assureur peut prendre en charge les frais de réparation ou de remise en état.

Enfin, la GLI peut également couvrir les frais de contentieux en cas de litige avec le locataire. Si le propriétaire doit engager des procédures judiciaires pour récupérer les loyers impayés ou résilier un contrat de location, l’assurance peut prendre en charge les frais d’avocat et de procédure.

Il est important de noter que chaque contrat d’assurance GLI peut avoir ses propres conditions, exclusions et limites de couverture. Il est donc essentiel de lire attentivement les termes du contrat avant de souscrire. Certains assureurs peuvent également demander certaines conditions pour pouvoir bénéficier de la GLI, comme une vérification préalable de la solvabilité du locataire.

En résumé, l’assurance GLI offre une protection financière aux propriétaires bailleurs en cas d’impayés de loyers, dégradations immobilières ou frais de contentieux. Elle permet ainsi de sécuriser les revenus locatifs et d’apporter une tranquillité d’esprit aux propriétaires.

Quelle assurance fait la GLI ?

La GLI, ou Garantie des Loyers Impayés, est une assurance spécifique proposée par certaines compagnies d’assurance ou courtiers spécialisés dans l’assurance immobilière. Elle est conçue pour protéger les propriétaires bailleurs contre les risques liés à la location de leur bien.

La GLI offre une couverture contre les loyers impayés, les dégradations immobilières et les frais de contentieux en cas de litige avec le locataire. Elle permet ainsi aux propriétaires de sécuriser leurs revenus locatifs et de faire face aux éventuels problèmes financiers causés par un locataire défaillant.

Il est important de noter que chaque assureur peut proposer des contrats avec des conditions et des garanties spécifiques. Il est donc recommandé de comparer différentes offres d’assurance GLI pour trouver celle qui correspond le mieux à vos besoins et à votre situation particulière.

Lorsque vous envisagez de souscrire une assurance GLI, il est également conseillé de lire attentivement les conditions générales du contrat, afin de comprendre les exclusions éventuelles et les limites de couverture. Cela vous permettra d’avoir une vision claire des protections offertes par l’assurance GLI que vous choisissez.

En résumé, la GLI est une assurance spécifique qui couvre les risques liés à la location d’un bien immobilier. Elle offre une protection contre les loyers impayés, les dégradations immobilières et les frais de contentieux. Pour souscrire une assurance GLI, il est recommandé de comparer différentes offres et de lire attentivement les conditions générales du contrat proposé par l’assureur.

Quel est le prix d’une assurance pour loyer impayé ?

Le prix d’une assurance pour loyer impayé peut varier en fonction de plusieurs facteurs tels que la valeur du loyer, la localisation du bien immobilier, le profil du locataire, ainsi que les garanties et les options choisies.

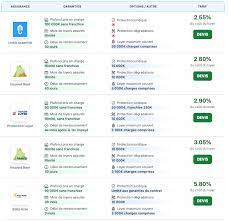

En général, le coût de l’assurance GLI (Garantie des Loyers Impayés) est exprimé en pourcentage du montant annuel du loyer. Ce pourcentage peut varier généralement entre 2% et 4% du montant annuel du loyer.

Il est important de noter que certains assureurs peuvent également facturer des frais de gestion ou des frais supplémentaires pour certaines garanties optionnelles telles que la protection juridique ou les dégradations immobilières.

Pour obtenir un devis précis et connaître le prix exact d’une assurance pour loyer impayé, il est recommandé de contacter directement les compagnies d’assurance spécialisées dans ce type de produit. En leur fournissant les informations spécifiques concernant votre bien immobilier et votre situation, ils seront en mesure de vous proposer une offre correspondant à vos besoins et d’établir un prix précis.

Qu’est-ce qu’un dossier gli ?

Un dossier GLI, ou Garantie des Loyers Impayés, est un ensemble de documents et de pièces justificatives nécessaires à la souscription d’une assurance GLI. Ce dossier permet à l’assureur d’évaluer les risques et de déterminer si le bien immobilier et le locataire remplissent les critères requis pour bénéficier de la garantie.

Le dossier GLI comprend généralement les éléments suivants :

- Le bail de location : Il s’agit du contrat qui lie le propriétaire et le locataire. Le bail doit être en conformité avec la législation en vigueur et contenir toutes les informations nécessaires, telles que la durée du contrat, le montant du loyer, les modalités de paiement, etc.

- Les pièces d’identité : Le propriétaire doit fournir une copie de sa pièce d’identité ainsi que celle du locataire. Cela permet à l’assureur de vérifier l’identité des parties concernées.

- Les justificatifs de revenus : Le locataire doit fournir des documents prouvant sa capacité financière à payer le loyer, tels que des bulletins de salaire, des avis d’imposition ou des relevés bancaires.

- Le dossier complet du locataire : Il peut inclure des informations supplémentaires sur le locataire, telles que ses coordonnées personnelles et professionnelles, son historique de location précédente (le cas échéant), ainsi que tout autre document pouvant aider à évaluer sa solvabilité.

- L’état des lieux : Un état des lieux détaillé du bien immobilier doit être réalisé avant l’entrée du locataire. Ce document décrit l’état du logement et de ses équipements, et permet de comparer l’état du bien à la fin du contrat de location.

Il est important de noter que les exigences spécifiques peuvent varier d’un assureur à l’autre. Certains peuvent demander des documents supplémentaires ou avoir des critères spécifiques pour accepter un dossier GLI.

En résumé, un dossier GLI est un ensemble de documents requis par l’assureur pour évaluer les risques liés à la location d’un bien immobilier et déterminer si le locataire et le bien remplissent les critères nécessaires pour bénéficier de la garantie des loyers impayés.