L’assurance tous risques : une protection complète pour votre tranquillité d’esprit

Lorsque vous possédez un véhicule, il est essentiel de le protéger contre les aléas de la vie quotidienne. C’est là que l’assurance tous risques entre en jeu. Cette formule d’assurance automobile offre une couverture étendue qui vous permet de conduire en toute sérénité, quelles que soient les circonstances.

L’assurance tous risques va au-delà de la simple protection contre les dommages causés à autrui en cas d’accident. Elle couvre également les dommages matériels subis par votre propre véhicule, qu’ils soient causés par un accident, un vol, un incendie ou des événements naturels tels que les intempéries. En optant pour cette formule, vous bénéficiez donc d’une protection complète qui prend en charge les réparations ou le remplacement de votre véhicule endommagé.

Une autre caractéristique importante de l’assurance tous risques est la garantie du conducteur. En cas d’accident responsable ou sans tiers identifié, cette garantie vous indemnise des préjudices corporels subis. Ainsi, même si vous êtes responsable de l’accident, vous êtes assuré(e) d’être indemnisé(e) pour vos blessures.

En outre, l’assurance tous risques peut inclure des garanties optionnelles telles que l’assistance 24h/24 et 7j/7 en cas de panne ou d’accident, la protection juridique pour défendre vos droits en cas de litige lié à votre véhicule, ou encore la garantie du contenu transporté qui couvre les biens personnels se trouvant à l’intérieur de votre véhicule.

Bien sûr, il est important de noter que l’assurance tous risques peut être plus coûteuse que d’autres formules d’assurance automobile. Cependant, il convient de considérer les avantages et la tranquillité d’esprit qu’elle offre. En cas d’accident ou de sinistre, vous n’aurez pas à supporter les frais de réparation ou de remplacement de votre véhicule par vous-même. De plus, cette formule est particulièrement recommandée pour les véhicules neufs ou récents, dont la valeur est élevée.

Avant de souscrire une assurance tous risques, il est important de bien comprendre les termes du contrat et les limites de couverture. Certains assureurs peuvent imposer des franchises ou exclure certains types de dommages spécifiques. Il est donc conseillé de comparer les offres des différents assureurs et de lire attentivement les conditions générales avant de faire votre choix.

En conclusion, l’assurance tous risques constitue une protection complète pour votre véhicule et pour vous-même en cas d’accident responsable ou sans tiers identifié. Elle offre une tranquillité d’esprit précieuse en prenant en charge tous les types de dommages matériels subis par votre véhicule. N’hésitez pas à vous renseigner auprès des assureurs pour trouver la formule qui correspond le mieux à vos besoins et à votre budget.

7 questions fréquemment posées sur l’assurance tous risques

- Qu’est-ce qui est compris dans l’assurance tout risque ?

- Comment savoir si notre assurance est tout risque ?

- Quelle est la différence entre assurance au tiers et tous risques ?

- Qu’est-ce que l’assurance ne couvre pas ?

- Quel intérêt de prendre une assurance tout risque ?

- C’est quoi une assurance tous risques ?

- Est-ce que l’assurance tous risques est obligatoire ?

Qu’est-ce qui est compris dans l’assurance tout risque ?

L’assurance tous risques offre une couverture étendue pour votre véhicule. Voici les principaux éléments qui sont généralement inclus dans cette formule :

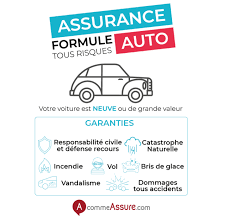

- Dommages matériels : L’assurance tous risques couvre les dommages matériels subis par votre véhicule, qu’ils soient causés par un accident responsable ou non, une collision avec un animal, un vol, un incendie, des actes de vandalisme ou des événements naturels tels que les intempéries.

- Responsabilité civile : Cette garantie est obligatoire et couvre les dommages corporels et matériels que vous pourriez causer à autrui en cas d’accident responsable.

- Garantie du conducteur : En cas d’accident responsable ou sans tiers identifié, cette garantie vous indemnise des préjudices corporels subis. Elle peut prendre en charge vos frais médicaux, vos pertes de revenus et autres dépenses liées à votre rétablissement.

- Assistance 24h/24 et 7j/7 : Cette garantie optionnelle vous permet de bénéficier d’une assistance en cas de panne ou d’accident, où que vous soyez. Elle peut inclure le remorquage de votre véhicule, la mise à disposition d’un véhicule de remplacement et l’organisation de votre rapatriement si nécessaire.

- Protection juridique : Cette garantie optionnelle vous offre une assistance juridique en cas de litige lié à votre véhicule. Elle peut couvrir les frais d’avocat et autres dépenses juridiques nécessaires pour défendre vos droits.

- Garantie du contenu transporté : Cette garantie optionnelle couvre les biens personnels se trouvant à l’intérieur de votre véhicule en cas de vol ou de dommages causés par un accident.

Il est important de noter que les garanties et les limites de couverture peuvent varier d’un assureur à l’autre. Il est donc essentiel de lire attentivement les conditions générales du contrat d’assurance pour connaître précisément ce qui est inclus dans votre assurance tous risques. N’hésitez pas à poser des questions à votre assureur si vous avez des doutes ou besoin de clarifications sur la couverture offerte.

Comment savoir si notre assurance est tout risque ?

Pour savoir si votre assurance est tous risques, vous pouvez consulter votre contrat d’assurance automobile. Les informations relatives au niveau de couverture y sont généralement détaillées.

Voici quelques éléments à vérifier :

- Intitulé du contrat : Recherchez des termes tels que « assurance tous risques », « formule complète » ou « garantie étendue ». Si ces expressions figurent dans le nom du contrat, il est probable que vous bénéficiez d’une assurance tous risques.

- Garanties incluses : Parcourez la liste des garanties comprises dans votre contrat. L’assurance tous risques doit normalement inclure la responsabilité civile obligatoire (RC), qui couvre les dommages matériels et corporels causés à autrui, ainsi que des garanties supplémentaires pour protéger votre propre véhicule contre les accidents, les vols, les incendies ou les événements naturels.

- Franchises : Vérifiez si votre contrat mentionne des franchises pour certaines garanties. Les franchises sont des montants que vous devez payer de votre poche avant que l’assurance ne prenne en charge le reste des frais. Les contrats d’assurance tous risques peuvent inclure des franchises plus élevées pour certaines garanties spécifiques.

- Exclusions : Consultez attentivement la section des exclusions de votre contrat. Certaines situations ou types de dommages peuvent être exclus de la couverture tous risques. Par exemple, certains contrats peuvent exclure les dommages causés par un conducteur non autorisé ou les dommages résultant d’une utilisation inappropriée du véhicule.

Si vous avez des doutes sur le niveau de couverture de votre assurance automobile, n’hésitez pas à contacter votre assureur. Un conseiller pourra vous fournir des informations précises sur les garanties incluses dans votre contrat et répondre à toutes vos questions.

Quelle est la différence entre assurance au tiers et tous risques ?

Lorsqu’il s’agit d’assurer votre véhicule, il existe deux principales formules d’assurance : l’assurance au tiers et l’assurance tous risques. Voici les principales différences entre ces deux types de couverture :

- Responsabilité civile : L’assurance au tiers est une couverture minimale obligatoire imposée par la loi. Elle ne protège que les dommages que vous pourriez causer à autrui en cas d’accident responsable. En revanche, l’assurance tous risques inclut également cette responsabilité civile, mais va plus loin en offrant une protection étendue pour votre propre véhicule.

- Dommages matériels : L’assurance au tiers ne prend pas en charge les dommages matériels subis par votre propre véhicule en cas d’accident responsable. Vous devrez donc supporter les frais de réparation ou de remplacement par vous-même. À l’inverse, l’assurance tous risques couvre ces dommages, qu’ils soient causés par un accident, un vol, un incendie ou des événements naturels.

- Garanties optionnelles : L’assurance au tiers offre généralement peu de garanties optionnelles supplémentaires. En revanche, l’assurance tous risques propose souvent des options telles que l’assistance 24h/24 et 7j/7 en cas de panne ou d’accident, la protection juridique ou encore la garantie du contenu transporté.

- Coût : En général, le coût de l’assurance au tiers est moins élevé que celui de l’assurance tous risques. Cela s’explique par le fait que l’assurance au tiers offre une couverture plus limitée. Cependant, il convient de noter que le coût de l’assurance dépend également de plusieurs facteurs tels que votre profil, votre véhicule et votre historique de conduite.

Il est important de prendre en compte vos besoins spécifiques, la valeur de votre véhicule et votre budget pour choisir entre l’assurance au tiers et l’assurance tous risques. Si vous possédez un véhicule neuf ou récent, ou si vous souhaitez une protection plus complète, l’assurance tous risques peut être la meilleure option. En revanche, si votre véhicule a une faible valeur ou si vous cherchez à économiser sur les coûts d’assurance, l’assurance au tiers peut convenir.

Il est recommandé de consulter différents assureurs et de comparer les offres pour trouver la formule qui correspond le mieux à vos besoins et à votre situation.

Qu’est-ce que l’assurance ne couvre pas ?

L’assurance, quelle que soit la formule choisie, comporte généralement des exclusions et des limites de couverture. Il est important de comprendre ces exclusions afin de savoir ce que l’assurance ne couvre pas. Voici quelques exemples courants :

- Usure normale : L’assurance ne couvre généralement pas les dommages résultant de l’usure normale ou du vieillissement naturel d’un bien assuré. Par exemple, si votre véhicule subit des dommages mécaniques en raison de son usure, cela ne sera pas pris en charge par l’assurance.

- Actes intentionnels : Les dommages causés intentionnellement par le propriétaire assuré ne sont généralement pas couverts. Cela inclut les actes de vandalisme ou les destructions volontaires.

- Catastrophes naturelles non incluses : Certaines catastrophes naturelles spécifiques peuvent être exclues de la couverture standard de l’assurance. Par exemple, les tremblements de terre ou les inondations peuvent nécessiter une assurance supplémentaire spécifique.

- Conduite en état d’ébriété ou sous l’influence de drogues : Si un accident survient alors que vous conduisez en état d’ébriété ou sous l’influence de drogues, votre assurance automobile peut refuser de couvrir les dommages.

- Activités à risque élevé : Les activités considérées comme dangereuses ou à risque élevé peuvent être exclues de la couverture d’assurance standard. Cela peut inclure des sports extrêmes, des activités professionnelles dangereuses ou des voyages dans des zones à haut risque.

- Préjudices non déclarés : Si vous omettez de déclarer certaines informations importantes lors de la souscription de votre contrat d’assurance, cela peut entraîner une exclusion de couverture pour les dommages liés à ces informations non divulguées.

- Guerre et terrorisme : Les dommages causés par des actes de guerre ou des actes terroristes peuvent être exclus de la couverture d’assurance standard. Cependant, certaines assurances spécifiques peuvent offrir une protection contre ces risques.

Il est essentiel de lire attentivement les conditions générales de votre contrat d’assurance et de poser des questions à votre assureur pour comprendre clairement ce qui est exclu ou limité dans votre couverture. Cela vous permettra d’éviter les surprises en cas de sinistre et de prendre les mesures nécessaires pour vous protéger adéquatement.

Quel intérêt de prendre une assurance tout risque ?

Prendre une assurance tous risques présente de nombreux avantages et intérêts. Voici quelques raisons pour lesquelles souscrire à une assurance tous risques peut être bénéfique :

- Protection complète : L’assurance tous risques offre une couverture étendue qui protège votre véhicule contre les dommages causés par des accidents, des vols, des incendies, des catastrophes naturelles et d’autres événements imprévus. Vous êtes ainsi couvert(e) contre un large éventail de risques.

- Couverture pour vos propres dommages : Contrairement à d’autres formules d’assurance automobile, l’assurance tous risques prend en charge les réparations ou le remplacement de votre véhicule endommagé, même si vous êtes responsable de l’accident. Cela vous évite d’avoir à supporter les coûts élevés des réparations par vous-même.

- Protection du conducteur : L’assurance tous risques inclut généralement une garantie du conducteur qui vous indemnise en cas de blessures corporelles suite à un accident responsable ou sans tiers identifié. Vous bénéficiez ainsi d’une protection financière en cas de préjudices physiques.

- Tranquillité d’esprit : En optant pour une assurance tous risques, vous pouvez conduire en toute sérénité, sachant que votre véhicule est bien protégé contre divers incidents imprévus. Vous n’aurez pas à craindre les coûts élevés des réparations ou le remplacement complet du véhicule en cas de sinistre.

- Options supplémentaires : L’assurance tous risques offre souvent la possibilité d’ajouter des garanties optionnelles telles que l’assistance routière, la protection juridique et la garantie du contenu transporté. Ces options supplémentaires renforcent votre protection et vous offrent une assistance supplémentaire en cas de besoin.

- Adaptée aux véhicules neufs ou récents : L’assurance tous risques est particulièrement recommandée pour les véhicules neufs ou récents, dont la valeur est élevée. Elle vous permet de protéger votre investissement et de maintenir la valeur de votre véhicule en cas de dommages.

- Tranquillité pour vos proches : Si vous avez des membres de votre famille qui utilisent également votre véhicule, l’assurance tous risques leur offre également une protection complète en cas d’accident ou de sinistre, assurant ainsi leur sécurité et leur tranquillité d’esprit.

Il convient toutefois de noter que l’assurance tous risques peut être plus coûteuse que d’autres formules d’assurance automobile. Il est donc important d’évaluer vos besoins spécifiques, le type de véhicule que vous possédez et votre budget avant de prendre une décision. Comparer les offres des différents assureurs peut vous aider à trouver la meilleure couverture au meilleur prix.

C’est quoi une assurance tous risques ?

Une assurance tous risques est une formule d’assurance qui offre une couverture étendue pour votre véhicule, allant au-delà de la simple responsabilité civile. Contrairement à d’autres formules d’assurance automobile, l’assurance tous risques vous protège non seulement contre les dommages que vous pourriez causer à autrui en cas d’accident, mais également contre les dommages matériels subis par votre propre véhicule.

En souscrivant à une assurance tous risques, vous bénéficiez d’une protection complète contre différents types de sinistres. Cela inclut les accidents de la route, les collisions avec des objets fixes ou mobiles, les incendies, les vols, les actes de vandalisme et même certains événements naturels tels que les intempéries.

En cas de dommages causés à votre véhicule assuré, l’assurance tous risques prend en charge les frais de réparation ou de remplacement. Cela signifie que vous n’aurez pas à supporter ces coûts par vous-même. De plus, certains contrats peuvent également inclure des garanties optionnelles telles que l’assistance en cas de panne ou d’accident, la protection juridique ou la garantie du contenu transporté.

Il est important de noter que l’assurance tous risques peut avoir des limites et des exclusions spécifiques qui varient selon les compagnies d’assurance. Par exemple, certaines assurances peuvent imposer une franchise (une somme restant à votre charge en cas de sinistre) ou exclure certains types de dommages spécifiques. Il est donc essentiel de lire attentivement les conditions générales du contrat pour comprendre les termes et les limites de la couverture.

L’assurance tous risques est souvent recommandée pour les véhicules neufs ou récents, dont la valeur est élevée. Cependant, il convient de noter que cette formule peut être plus coûteuse que d’autres types d’assurance automobile. Avant de souscrire une assurance tous risques, il est conseillé de comparer les offres des différents assureurs et de prendre en compte vos besoins spécifiques ainsi que votre budget.

En résumé, l’assurance tous risques offre une protection complète pour votre véhicule en cas d’accident responsable ou non. Elle couvre les dommages matériels subis par votre propre véhicule ainsi que ceux causés à autrui. Cette formule vous offre une tranquillité d’esprit en prenant en charge les frais de réparation ou de remplacement de votre véhicule endommagé.

Est-ce que l’assurance tous risques est obligatoire ?

Non, l’assurance tous risques n’est pas obligatoire légalement. En France, la seule assurance obligatoire pour les véhicules terrestres à moteur est la responsabilité civile automobile, également appelée assurance au tiers. Cette assurance couvre les dommages matériels et corporels causés à autrui en cas d’accident responsable.

L’assurance tous risques, quant à elle, est une option supplémentaire que vous pouvez choisir d’ajouter à votre contrat d’assurance automobile. Elle offre une couverture plus étendue en incluant la prise en charge des dommages subis par votre propre véhicule.

Bien que l’assurance tous risques ne soit pas obligatoire, elle peut être recommandée dans certains cas. Par exemple, si vous possédez un véhicule neuf ou récent dont la valeur est élevée, cette formule peut vous offrir une protection plus complète en cas de sinistre.

Il est important de noter que chaque conducteur est libre de choisir le niveau de protection qui lui convient le mieux. Cependant, il est toujours conseillé d’être correctement assuré pour faire face aux éventuels coûts liés aux accidents ou aux dommages causés à votre véhicule.

Avant de prendre une décision concernant votre assurance automobile, il est recommandé de comparer les différentes offres des assureurs et de prendre en compte vos besoins spécifiques ainsi que votre budget. N’hésitez pas à consulter un professionnel de l’assurance qui pourra vous guider dans le choix de la meilleure formule pour vous.