L’assurance de prêt immobilier : une protection essentielle pour votre investissement

Lorsque vous envisagez d’acheter un bien immobilier, que ce soit une maison ou un appartement, il est important de prendre en compte tous les aspects financiers liés à cet investissement. L’un des éléments clés à considérer est l’assurance de prêt immobilier.

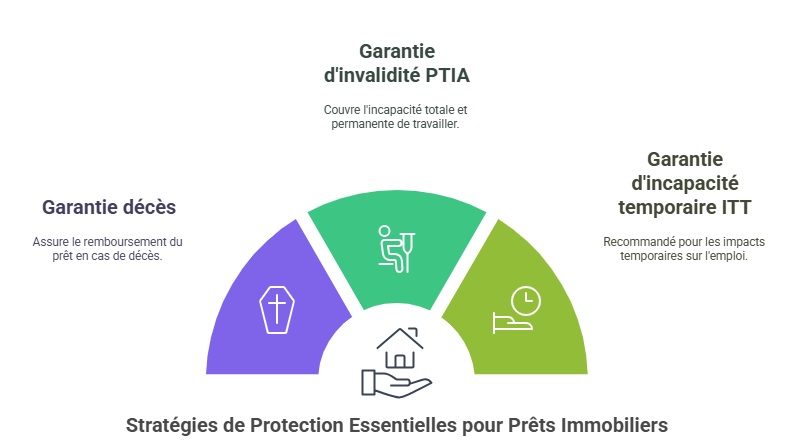

Qu’est-ce que l’assurance de prêt immobilier ? Il s’agit d’une assurance qui vous protège, ainsi que votre famille, en cas d’imprévu qui pourrait vous empêcher de rembourser votre prêt immobilier. Ces imprévus peuvent être divers : invalidité, décès, perte d’emploi, maladie grave, etc.

L’assurance de prêt immobilier est souvent exigée par les banques et les établissements financiers avant d’accorder un prêt. Elle leur permet de se protéger contre les risques liés au non-remboursement du crédit en cas d’événements imprévus. En souscrivant à cette assurance, vous pouvez donc obtenir plus facilement votre prêt immobilier.

Il existe différents types d’assurances de prêt immobilier. La plus courante est l’assurance décès-invalidité (ADI), qui couvre le remboursement du capital restant dû en cas de décès ou d’invalidité totale et permanente de l’emprunteur. Il y a aussi l’assurance perte d’emploi, qui prend en charge les mensualités du crédit en cas de chômage involontaire.

Il est important de noter que vous avez le droit de choisir librement votre assurance emprunteur. Vous n’êtes pas obligé de souscrire à l’assurance proposée par la banque prêteuse. Vous pouvez faire jouer la concurrence et rechercher une assurance externe qui vous offre les meilleures conditions en termes de garanties et de tarifs.

Avant de souscrire à une assurance de prêt immobilier, il est essentiel de bien étudier les différentes offres du marché. Comparez les garanties proposées, les exclusions éventuelles, les franchises, ainsi que les tarifs. N’hésitez pas à demander des devis à plusieurs compagnies d’assurance pour obtenir une vision claire des options qui s’offrent à vous.

Il est également important de prendre en compte vos besoins spécifiques. Par exemple, si vous avez déjà une assurance vie ou une assurance santé couvrant certains risques, vous pouvez peut-être opter pour une assurance emprunteur avec des garanties moins étendues.

En conclusion, l’assurance de prêt immobilier est un élément crucial lors de l’achat d’un bien immobilier. Elle offre une protection financière en cas d’imprévu et permet d’obtenir plus facilement un prêt auprès des banques. Prenez le temps de comparer les offres du marché et choisissez celle qui correspond le mieux à vos besoins et à votre situation financière.

4 Questions Fréquemment Posées sur l’Assurance de Prêt Immobilier

- Quel est le prix moyen d’une assurance prêt immobilier ?

- Est-ce que l’assurance de prêt est obligatoire ?

- Est-il obligatoire d’avoir une assurance pour un prêt immobilier ?

- Quel est le prix d’une assurance de prêt ?

Quel est le prix moyen d’une assurance prêt immobilier ?

Le prix moyen d’une assurance de prêt immobilier peut varier en fonction de plusieurs facteurs. Ces facteurs incluent notamment l’âge de l’emprunteur, le montant du prêt, la durée du prêt, l’état de santé de l’emprunteur et les garanties choisies.

En général, le coût de l’assurance est exprimé en pourcentage du montant emprunté. Le taux peut varier entre 0,10% et 0,50% du capital emprunté par an. Par exemple, si vous empruntez 200 000 euros avec un taux d’assurance de 0,30%, cela représenterait un coût annuel d’assurance de 600 euros.

Il est important de noter que ces chiffres sont donnés à titre indicatif et peuvent varier en fonction des compagnies d’assurance et des profils des emprunteurs. Certains facteurs tels que l’état de santé ou la pratique de certains sports à risque peuvent entraîner une augmentation du tarif.

Il est donc recommandé de demander des devis personnalisés auprès de différentes compagnies d’assurance pour obtenir une estimation précise du prix de votre assurance prêt immobilier. Cela vous permettra également de comparer les offres et les garanties proposées afin de choisir celle qui correspond le mieux à vos besoins et à votre budget.

N’hésitez pas à consulter un courtier en assurance ou à contacter directement les compagnies d’assurance pour obtenir des informations détaillées sur les tarifs et les conditions spécifiques à votre situation.

Est-ce que l’assurance de prêt est obligatoire ?

L’assurance de prêt immobilier n’est pas obligatoire selon la loi. Cependant, les banques et les établissements financiers exigent généralement la souscription d’une assurance emprunteur avant d’accorder un prêt immobilier. Cette exigence vise à se protéger contre les risques liés au non-remboursement du crédit en cas d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi de l’emprunteur.

La banque peut vous proposer son propre contrat d’assurance groupe, mais vous avez le droit de choisir librement votre assurance emprunteur. Depuis 2010, la loi Lagarde vous permet de souscrire une assurance externe à condition qu’elle présente un niveau de garantie équivalent à celui proposé par la banque.

En 2014, la loi Hamon a renforcé vos droits en matière d’assurance emprunteur. Elle vous permet désormais de résilier votre contrat d’assurance dans les 12 premiers mois suivant la signature de votre prêt immobilier et de le remplacer par une autre assurance offrant des garanties équivalentes.

Enfin, depuis 2018, avec l’amendement Bourquin, vous pouvez résilier votre contrat chaque année à date anniversaire et le substituer par une nouvelle assurance présentant des garanties similaires.

Il est donc important de bien se renseigner sur ses droits et de comparer les différentes offres du marché afin de choisir une assurance emprunteur adaptée à vos besoins et qui offre des garanties suffisantes tout en respectant vos contraintes financières.

Est-il obligatoire d’avoir une assurance pour un prêt immobilier ?

Oui, en France, il est généralement obligatoire de souscrire une assurance pour un prêt immobilier. Les banques et les établissements financiers exigent généralement une assurance emprunteur afin de se protéger contre les risques de non-remboursement du crédit en cas d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi de l’emprunteur.

L’assurance emprunteur vise donc à garantir la continuité du remboursement du prêt immobilier en cas de survenance de ces événements. Elle permet ainsi d’assurer la sécurité financière de l’emprunteur et de sa famille.

Cependant, il est important de noter que vous avez le droit de choisir librement votre assurance emprunteur. Vous n’êtes pas obligé de souscrire à l’assurance proposée par la banque prêteuse. Depuis la loi Hamon en 2014 et la loi Bourquin en 2017, vous pouvez résilier votre contrat d’assurance emprunteur à tout moment au cours des 12 premiers mois suivant la signature du prêt, puis chaque année à date anniversaire.

Vous avez également le droit de rechercher une assurance externe qui vous offre les meilleures conditions en termes de garanties et de tarifs. Cette démarche peut vous permettre d’économiser sur le coût total du crédit immobilier.

Il est toutefois recommandé de bien étudier les conditions et les garanties proposées par différentes compagnies d’assurance avant de faire votre choix. Il est essentiel que l’assurance choisie réponde à vos besoins spécifiques et offre une couverture adéquate en cas d’imprévus.

En résumé, bien qu’il soit généralement obligatoire de souscrire une assurance pour un prêt immobilier en France, vous avez le droit de choisir librement votre assurance emprunteur. Il est recommandé de comparer les offres du marché afin de trouver la meilleure assurance en termes de garanties et de tarifs qui correspond à vos besoins et à votre situation financière.

Quel est le prix d’une assurance de prêt ?

Le prix d’une assurance de prêt peut varier en fonction de plusieurs facteurs. Voici quelques éléments qui peuvent influencer le coût de cette assurance :

- Le montant du prêt immobilier : En général, plus le montant du prêt est élevé, plus le coût de l’assurance sera élevé.

- L’âge de l’emprunteur : Les primes d’assurance peuvent augmenter avec l’âge, car le risque de problèmes de santé augmente généralement avec l’âge.

- L’état de santé et les antécédents médicaux : Certains assureurs peuvent demander un examen médical ou des informations sur votre état de santé pour déterminer le risque associé à votre profil et ainsi fixer le prix de l’assurance.

- Le type de couverture choisi : Les différentes garanties proposées dans une assurance emprunteur (décès, invalidité, perte d’emploi) auront un impact sur le prix final.

- La durée du prêt : Plus la durée du prêt est longue, plus les primes d’assurance peuvent être élevées.

Il est important de noter que chaque compagnie d’assurance a sa propre politique tarifaire et que les prix peuvent donc varier d’un assureur à l’autre. Il est recommandé de demander des devis personnalisés à plusieurs compagnies afin de comparer les offres et trouver celle qui correspond le mieux à vos besoins et à votre budget.

En résumé, il n’y a pas de prix fixe pour une assurance de prêt immobilier. Le coût dépendra des caractéristiques spécifiques liées au prêt et au profil de l’emprunteur. Il est donc essentiel de faire des recherches approfondies et de comparer les offres pour trouver la meilleure solution en termes de rapport qualité-prix.